Update2026.07.06 월

[버핏연구소=이경서 기자] 한국투자증권은 2일 대한항공(003490)에 대해 화물 부진은 주가에 선반영돼있고 항공업종 내 유일한 저평가 종목이라며 투자의견 「매수」와 목표주가 3만3000원을 유지했다. 이날 오전 11시 8분 현재 대한항공의 주가는 2만 2350원이다.

한국투자증권의 최고운 애널리스트는 “여객시장은 여름 성수기를 맞이했지만 경기둔화와 원화약세 등 부정적인 대외여건으로 해외여행 심리가 한풀 꺾인 상황에서 일본 보이콧 여파가 더 크게 나타나고 있다”며 “대한항공은 7월 일본 여객이 2% 늘며 선방하는 듯 싶었지만 8월 들어서 감소세로 돌아섰고 16일 이후 기준으로는 25%까지 감소폭이 커졌다”고 언급했다.

이어 “화물 수요 역시 계속 부진한데, 7월과 8월 현재까지 양대 국적사의 국제선 화물수송은 전년동기 대비 7% 줄었다”며 “지난 2분기 적자에 이어 3분기에도 항공업종 이익에 대한 눈높이를 더욱 낮춰야 한다”고 분석했다.

또 ”저비용항공사(LCC) 3사의 시가총액은 7월 이후 29% 줄었고, 대한항공 주가도 23% 하락했다”고 설명했다.

한편 “3분기 실적의 윤곽이 드러나는 가을을 앞둔 시점이 항공사 주가의 저점 찾기에 대한 고민이 시작되는 시점인데, 저평가 매력을 찾는 투자의 초점은 대한항공으로 좁혀질 것”이라며 “대한항공이 일본 의존도와 공급 부담이 가장 낮고 현금흐름 개선은 여전히 유효하기 때문”이라고 덧붙였다.

그는 “대한항공의 일본 여객매출 비중은 10%에 그치며, 절반 가까이 차지하는 장거리 노선이 호조를 보이는 한편, 수익성이 일본보다 높은 국내선 여객수가 7~8월 17% 증가하며 일본의 빈 자리를 만회할 것”이라며 “하반기 일회성 인건비가 2분기 대비 700억원 감소한 250억원 수준에 그칠 전망이고, 여객 성수기인 3분기에는 지난 2분기 대비 화물 이익기여도가 절반 수준으로 낮아진다는 점에서 LCC와 비슷했던 최근 주가조정은 과도하다”고 판단했다.

대한항공은 항공운송사업을 주요 사업으로 영위하고 있으며, 국내 13개 도시와 해외 43개국 111개 도시에 여객 및 화물 노선을 보유하고 있다.

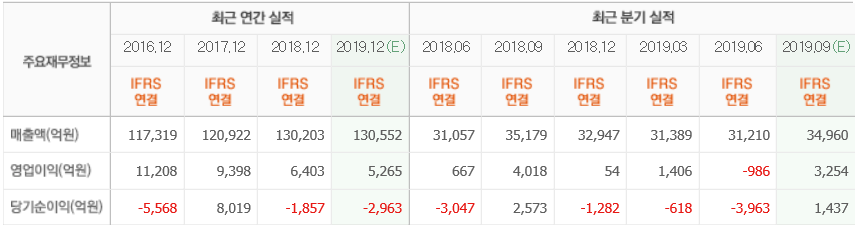

대한항공 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>