Update2026.07.06 월

[버핏연구소=이경서 기자] 교보증권은 3일 삼성물산(028260)에 대해 지배구조 관련 불확실성이 지속되지만, 충분히 저평가 되어 있다며 투자의견 「매수」와 목표주가 15만원을 유지했다. 이날 오전 9시 38분 현재 삼성물산의 주가는 8만7000원이다.

교보증권의 백광제 애널리스트는 “최근 계열사 주가 하락에 따른 지분가치 감소로 추정 순자산가치가 목표주가를 다소 하회하고 있다”며 “현재 주가와 목표주가의 괴리가 확대되고 있으나 주가 하락이 펀더멘탈 이슈가 아닌 점과 현재 적용중인 지분가치 할인율(40%)을 감안시 목표주가 변경이 필요한 수준은 아니다”라고 판단했다.

이어 “지난주 최대주주에 관한 대법원의 2심 판결 파기환송에 따른 그룹 지배구조 불확실성 지속우려로 주가 부진이 확대됐다”며 “삼성물산의 현재 주가는 최근 급락한 삼성생명·삼성전자·삼성SDS의 주가하락을 모두 반영하고, 회계 이슈가 있는 삼성바이오로직스의 지분가치를 제거해도 충분히 저평가 되어있다”라고 덧붙였다.

그는 “현재 시점에서 지주사 전환을 포함한 지배구조 개편의 가능성은 극히 낮고, 중장기적인 관점에서도 다르지 않기 때문에 지주사 관점의 주가 할인이 아니라 개별 사업회사로의 가치평가가 적용되어야 한다”며 “지주사 관점의 할인을 받는 현재 시점에서도 충분히 저평가된 상태이나 일반적인 가치평가 적용시 상승 여력은 더욱 커질 것”이라고 예측했다.

또 “이번 판결로 그룹 관련 불확실성이 지속되는 것이 우려 요인이긴 하나, 합병 이후 4년간 삼성물산의 이익을 포함한 재무구조과 자회사의 지분가치는 크게 개선되었고, 개선된 현금 흐름을 바탕으로 배당 등 주주 환원 정책은 이전보다 더욱 강화될 것”이라고 전망했다.

삼성물산의 사업부문은 건설부문, 상사부문, 패션부문, 리조트부문, 바이오시밀러 사업 등으로 구분되어 있다.

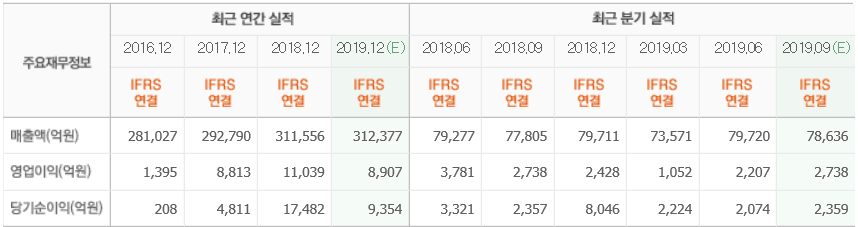

삼성물산 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>