Update2026.07.06 월

[버핏연구소=이경서 기자] 흥국증권은 4일 하이트진로(000080)에 대해 맥주와 소주 시장 점유율이 상승하고 있어 내년에는 외형 성장뿐만 아니라 수익성 개선, 영업레버리지 효과도 기대된다며 투자의견 「매수」를 유지했고 목표주가 2만5000원에서 3만원으로 상향했다. 하이트진로의 전일 종가는 2만4250원이다.

흥국증권의 장지혜 애널리스트는 “맥주 부문 매출액은 올해 7690억원(YoY +7.7%)에서 내년 7963억원(YoY +3.5%)으로 성장하고, 내년 영업이익은 178억원(YoY 흑자전환)을 기록할 것”이라며 “신제품 테라는 지난 3월 출시 후 상반기 누적 판매량 338만상자를 기록하고, 맥주시장이 성수기에 접어들며 7월 140만에서 8월 213만 상자가 판매됐다”고 언급했다.

이어 “이는 올해 전체 맥주부문 매출의 23%에 달할 것이며, 내년에는 31%까지 비중이 확대될 것이다”라며 “하이트진로의 시장점유율은 지난해 29%에서 올해 31~32%까지 상승할 것”이라고 전망했다.

또 “기존 맥주공장 생산설비 축소로 인해 가동률이 빠르게 상승해서 턴어라운드 시점이 빨라졌다”며 “최근 수입맥주 성장률이 둔화에 따른 맥주시장 경쟁강도 완화도 긍정적”이라고 분석했다.

한편 “소주 부문 매출 성장 및 점유율 상승도 고무적”이라며 “매출 성장은 올해 출고가 6.5% 인상, 지난해 소주 업계 도수 인하에 따른 전반적 시장 볼륨 성장, 참이슬 브랜드의 지방 점유율 상승에 기인한다”고 설명했다.

그는 “가격인상에 따른 효과는 하반기에 본격화될 것이고, 신제품 진로의 선방으로 외형성장이 지속될 전망”이라며 “이에 따라 하이트진로의 소주 시장 점유율은 지난해 55%에서 올해 57~9%까지 성장할 것”이라고 판단했다.

하이트진로는 주류 제조판매기업으로, 주요 브랜드로는 하이트 맥주 및 참이슬 소주 등을 보유하고 있다.

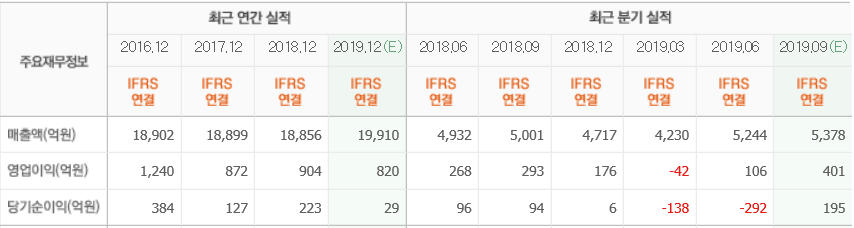

하이트진로 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>