Update2026.07.06 월

[버핏연구소=이경서 기자] 키움증권은 4일 한국콜마(161890)에 대해 제약 부문이 꾸준히 성장했으나 화장품 모멘텀이 부재하여 투자의견 「매수」를 유지했고 목표주가 8만원에서 6만9000원으로 하향했다. 이날 오전 9시 44분 현재 한국콜마의 주가는 4만4200원이다.

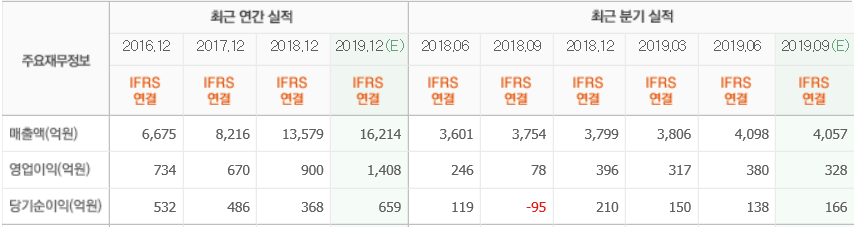

키움증권의 조경진 애널리스트는 “한국콜마의 올해 2분기 연결기준 매출액은 4098억원(YoY +13.8%), 영업이익 380억원(YoY +54.8%), 별도 매출액은 2395억원(YoY -2.6%), 별도 영업이익은 215억원(YoY -4.0%)을 기록했다”며 “화장품 매출액은 전년동기대비 1921억원으로 0.3% 감소했으며, 국내는 주요 마스크맥 업체의 물량 증가에 따른 높은 기저 영향으로 3.6% 증가에 그치며 성장이 둔화됐고, 수출은 중국의 규제 및 경기 악화로 42% 하락했다”고 언급했다.

이어 “중국은 매출액 212억원을 기록하며 전년동기대비 3% 감소했다”며 “북미지역의 매출액은 24% 증가한 267억원을 기록했고, 캐나다법인은 기존 거래처와 신규 거래처 물량이 고르게 증가했다”고 설명했다.

그는 “제약 매출액은 475억원(YoY -10.2%)을 기록했는데, 제약부분의 회계 기준 변경 제거 시 전년동기대비 9% 증가한 것으로 추정된다”며 “제약 부분의 영업이익률은 15%에 달해 회사 수익성 방어가 가능할 것”이라고 판단했다.

또 “3월 출시한 역류성 식도염 질환 치료제인 ‘케이캡’이 7월까지 누적 판매액 100억을 돌파하며 지속적인 매출 성장이 전망된다”며 “CKM인수 당시 인수금융 6400억원 규모에 대한 리파이낸싱에 따른 일회성 비용 50억 가량이 반영되면서 순이익 감소에 영향을 미쳤다”고 분석했다.

한편 “2분기까지 한국콜마 불매 운동의 직접적인 매출 감소 영향은 없었으나, 불매운동이 확산된 8월 이후 홈쇼핑 판매 위주의 중소형 브랜드 판매가 중단됐었다가 판매를 재개했다”며 “불매운동이 장기화될 경우 하반기 고객사 이탈 및 매출 감소 영향 가능성도 일부 있을 것”이라고 예측했다.

한국콜마는 화장품 및 의약품의 연구개발 및 제조를 주 사업으로 영위하고 있다.

한국콜마 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>