Update2026.07.06 월

[버핏연구소=신현숙 기자] 대신증권은 9일 LIG넥스원(079550)에 대해 연말까지 신규수주 모멘텀이 기대된다며 투자의견 「매수」와 목표주가 4만원을 유지했다. LIG넥스원의 전일 종가는 3만3850원이다.

대신증권의 이동헌 애널리스트는 "올해 신규수주 2조2000억원일 것"이라며 "올해 예상 매출액 대비 154.1%로 달성 시 연말 수주잔고는 6조4000억원으로 사상 최대치이다"라고 분석했다.

이어 "상반기 신규수주는 3000억원 내외로 남은 1조9000억원 중 수출 수주는 4000억이며 내수 수주는 1조5000억원이다"라며 "국내 주요 프로젝트는 현궁 3차 양산, 차기중어뢰, 피아식별기 모드5, 장거리공대지체계 등이 있다"고 설명했다.

그는 "인도 비호복합은 수주목표에 미포함이며 한화디펜스와 계약하게 된다"며 "한화디펜스가 올해 계약해도 LIG넥스원은 내년 계약으로 넘어갈 여지도 있다"고 내다봤다.

또 "비호복합 물량은 1조원 내외로 올해 수주 시 신규수주 3조원 이상도 가능할 것"이라고 덧붙였다.

한편 "국방중기계획(8/14 발표, 8/19 국방 중기계획 발표 참고)에서 발표된 신규 및 기존 사업 스케줄에서 LIG넥스원은 안정적으로 성장할 것"이라며 "국내 수주는 내년 1조원 수준으로 일시적 감소 이후 연평균 1조5000억원 내외가 지속될 것"이라고 전망했다.

LIG넥스원은 주요 고객인 한국정부(방위사업청, 국방과학연구소, 각군 등)와 계약을 통해 제품의 연구개발, 생산, 성능개량, 후속지원 등을 영위하고 있다.

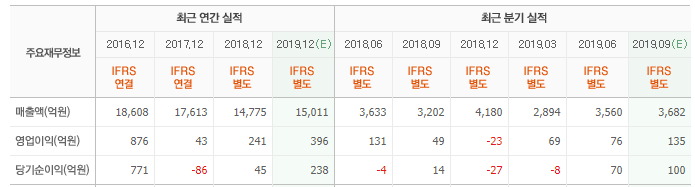

LIG넥스원 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

079550: LIG넥스원

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>