Update2026.07.06 월

[버핏연구소=이경서 기자] 신한금융투자는 10일 호텔신라(008770)에 대해 시장 우려(보따리상 규제, 위안화 우려)를 넘어서는 20%대 이상의 매출 성장세가 지속될 것이라며 투자의견 「매수」와 목표주가 12만5000원을 유지했다. 이날 오전 9시 24분 현재 호텔신라의 주가는 8만4500원이다.

신한금융투자의 성준원 애널리스트는 “7월 한국 면세점 전체 매출액은 전년동기대비 27.7%, 보따리상이 대부분인 외국인 매출은 38% 성장했다”고 언급했다.

이어 “8월 한국 면세점 전체 매출액은 전년동기대비 25%, 외국인 매출은 30~40% 성장할 것으로 추정된다”며 “9월 중추절, 10월 국경절, 11월 광군제, 그리고 12월 연말 쇼핑 시즌 등으로 한국 면세점 매출액은 성장세를 이어갈 것”이라고 전망했다.

그는 “올해 하반기 호텔신라의 국내 시내 면세점 매출 성장률은 전년동기대비 26% 성장할 것”이라며 “시내점의 7월(약 YoY +35% 추정)과 8월(YoY +30~40% 추정) 매출 성장률은 이미 기존 예상을 넘어서고 있다”고 분석했다.

한편 “6월 중순~8월 중순까지 미/중 무역분쟁, 중국 위안화 이슈, 보따리상 규제 이슈 등으로 주가는 크게 하락했지만, 예상을 넘어서는 매출 성장률로 주가도 최근에는 반등세를 보이고 있다”고 설명했다.

또 “국내 시내점 3분기 영업이익은 725억원(영업이익률 9.0%, 대형보따리상 프로모션)으로 예상된다”며 “사업부별 영업이익은 국내 면세점(공항+시내) 682억원(YoY +21%), 홍콩 공항 7억원(지난해 3분기 대비 39억원 증가, 시위 영향), 호텔 68억원(YoY +69%), 생활레저 39억원, 싱가포르 공항 12억원 영업손실(지난해 3분기 대비 9억원 감소) 등으로 기대된다”고 추정했다.

호텔신라는 TR(면세유통)부문, 호텔&레저부문으로 2개 사업부문을 영위하고 있다.

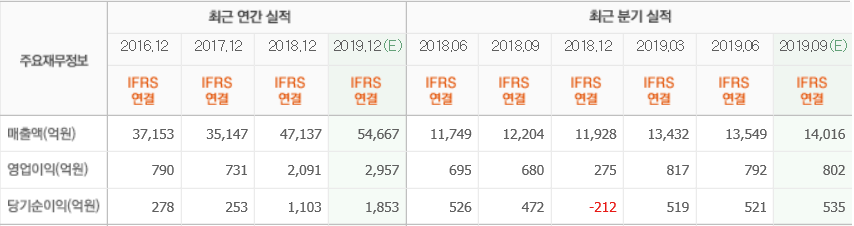

호텔신라 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>