Update2025.12.30 화

[버핏연구소=신현숙 기자] 메리츠종금증권은 17일 녹십자(006280)에 대해 헌터증후군 치료제 ‘헌터라제’가 중국 우선심사에 지정됐다며 투자의견 「매수」와 목표주가 16만원을 유지했다. 녹십자의 전일 종가는 11만3000원이다.

메리츠종금증권의 오세중 애널리스트는 "헌터라제가 중국 국가의약품관리국(NMPA)로부터 우선심사 대상으로 지정됐다"며 "올해 7월에 허가 신청했으며 이번 우선심사 지정으로 내년 상반기내 허가 가능성을 더욱 높였다"고 설명했다.

이어 "경쟁의약품 샤이어의 ‘엘라프라제’보다 빠르게 진행되고 있어 중국 내 첫 헌터증후군 치료제 허가로 국내보다 중국 환자수가 월등히 많기에 희귀질환 의약품 전문 중국 파트너사 ‘캔브리지’를 통한 매출이 기대된다"며 "내년 하반기부터 헌터라제의 중국 매출이 예상된다"고 전망했다.

그는 "헌터라제의 우선심사 대상 지정으로 내년 상반기 허가 가능성이 높아졌고, 올해 5월에 허가 신청된 혈우병 치료제 또한 늦어도 내년 하반기 내로 허가가 기대된다"며 "2가지 희귀질환 의약품들의 중국 허가로 내년 하반기 헌터라제를 시작, 2021년부터는 중국향 의약품 수출이 본격화 될 예정"이라고 내다봤다.

녹십자는 의약품 제조 및 판매를 영위하고 있다.

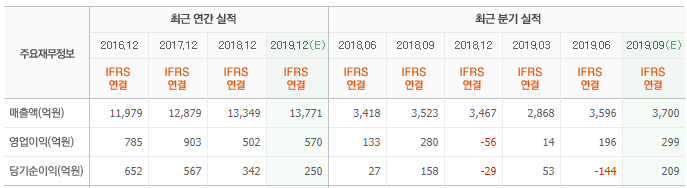

녹십자 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

006280: 녹십자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>