Update2026.07.06 월

[버핏연구소=이경서 기자] 현대차증권은 25일 BGF리테일(282330)에 대해 이커머스의 공격적인 영업전략에도 직접적인 피해가 크지 않고 가맹 수요가 꾸준히 증가하고 있다며 투자의견 「매수」와 목표주가 24만원을 유지했다. BGF리테일의 전일 종가는 19만5500원이다.

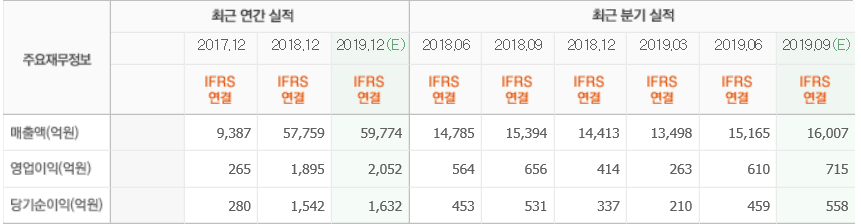

현대차증권의 박종렬 애널리스트는 “BGF리테일의 3분기 연결기준 매출액 1조5961억원(YoY +3.7%), 영업이익 705억원(YoY +7.5%)으로 전분기에 이어 양호한 실적을 기록할 전망”이라며 “점포 순증(170개)과 기존점 성장률 개선으로 외형성장률은 전 분기에 비해 확대될 것”이라고 언급했다.

이어 “차세대 시스템 도입 및 효율적인 물류망 확보 등 투자비용 증가에도 불구하고, 매출총이익률의 개선과 효율적인 비용 통제로 영업이익 증가율은 확대되고, 영업이익률도 4.4%로 전년동기대비 0.1%포인트 호전될 것”이라고 내다봤다.

또 “당초 우려에도 불구하고 신규 출점수는 견고한 추세를 지속하고 있다”며 “1분기 신규 출점수(순증 기준)가 173개점에 이어 2분기에도 187개를 기록했고, 3~4분기에도 170개 전후의 순증을 보일 전망인데, 이는 경기침체에 따른 자영업자 구조조정 및 실업률 증가 등으로 편의점 가맹 수요 증가가 꾸준히 지속되고 있기 때문”이라고 분석했다.

한편 “당초 예상과는 달리 편의점 업계는 부정적인 영업환경에도 불구하고, 양호한 성장을 보이고 있다”며 “특히 BGF리테일의 경우 수익성 위주의 개점에 따른 상향된 출점 기준을 적용한 성장 전략, 편의점 역할 확대에 따른 다양한 점포 기능 구현을 위한 인프라 투자(무인시스템, 중앙물류센터 등), 신성장 카테고리에 집중(라이트밀 상품군 확대, 신성장 카테고리의 매출 성장을 위한 점포 최적화) 등이 긍정적으로 작용하고 있다”고 설명했다.

그는 “수익성 위주의 사업전략을 통해 견조한 실적 모멘텀은 지속될 것”이라며 “올해 연간 연결기준 매출액 5조9549억원(YoY +3.1%), 영업이익 2031억원(YoY +7.2%)”이라고 예측했다.

BGF리테일은 도매, 상품중개업 및 가맹사업인 편의점, 창고 사업인 물류, 자동차 운송 사업 및 식품 제조 및 유통 사업 등을 영위하고 있다.

BGF리테일 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>