Update2026.07.06 월

[버핏연구소=이경서 기자] 메리츠종금증권은 26일 넷마블(251270)에 대해 3분기 이후 기업가치 반등이 기대되지만 얇아진 이익체력, 2018년~올해 상반기 비용 증가 등의 이유로 주가가 부진하다며 투자의견 「매수」를 유지했고 목표주가 16만원에서 14만원으로 하향했다. 넷마블의 전일 종가는 9만5100원이다.

메리츠종금증권의 김동희 애널리스트는 “3분기 매출액과 영업이익은 각각 5926억원(YoY +12.7%), 752억원(YoY +11.9%)으로 추정된다”며 “기존게임들의 노후화가 진행되나 올해 출시된 신작게임들의 성과가 온기 반영되는 첫 분기”라고 설명했다.

이어 “신작 게임별 매출액은 일곱개의 대죄: 그랜드 크로스(Grand Cross)(6월 4일 한국/일본 출시) 920억원(일평균 10억원), BTS월드 276억원(6월 26일 글로벌 출시, 일평균 4억1000만원), 킹오파올스타 263억원(5월 9일 한국 출시, 일평균 2억9000만원)”이라고 예측했다.

또 “기존게임 매출 역시 리니지2레볼루션, B&S레볼루션 등이 꾸준한 성과를 내고 있어 긍정적”이라며 “3분기 국내 모바일게임 경쟁심화에도 불구하고 신작들의 성과가 두드러졌다”고 덧붙였다.

한편 “리니지2 레볼루션은 7월말 신규종족 ‘카마엘’ 업데이트 반응이 양호했고 블소레볼루션 역시 8월 ‘이계’ 업데이트로 매출 반등에 성공했다”며 “영업이익률은 12.7%로 외형 확대로 전분기대비 6.3%포인트 개선된다”고 분석했다.

그는 “올해 넷마블은 4분기 B&S레볼루션(일본), 세븐나이츠2(국내), 프로즌어드벤처스(글로벌 11위) 등 출시 준비중이며 곧 사전예약 및 일정이 구체화될 것”이라며 “11월 국내 최대게임쇼 ‘지스타’에서 완전히 새로운 신작 4종 공개를 준비하고 있어 내년 성장에 대한 가시성 확보를 기대된다”고 언급했다.

넷마블은 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위하고 있다.

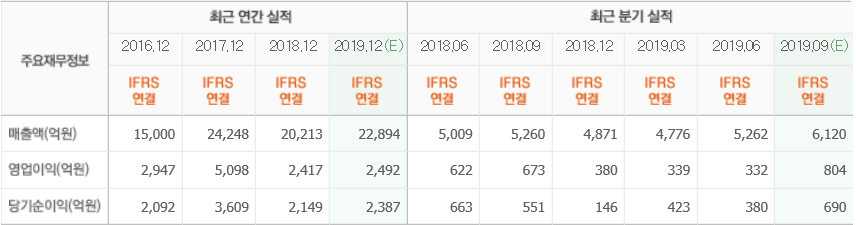

넷마블 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>