Update2026.07.06 월

[버핏연구소=이경서 기자] NH투자증권은 26일 삼성SDI(006400)에 대해 회사 펀더멘털의 핵심인 2차전지(이하 전지) 시장 내 지배력, 전자재료 사업의 꾸준한 성장 기조가 지속될 것이라며 투자의견 「매수」와 목표주가 32만5000원을 유지했다. 이날 오전 9시 44분 현재 삼성SDI의 주가는 22만5000원이다.

NH투자증권의 고정우 애널리스트는 “국내 ESS(에너지저장장치) 화재 재발 등으로 당분간 삼성SDI에 대한 시장의 조심스러운 접근이 예상된다”며 “전일 주가 6.5% 하락을 주도한 국내 ESS 화재 Site(현장)의 전사 영업이익 기여 규모는 5억원 수준”이라고 추정했다.

이어 “하반기 삼성SDI 국내 ESS용 전지 공급 물량을 모두 제외한다 하더라도 영업이익 감소는 288억원 안팎에 그칠 것”이라며 “현 주가는 상기 리스크 요인을 충분히 소화했기에 추가 매도의 실익은 없어 보이며 추가 하락 가능성은 제한적”이라고 판단했다.

한편 “원형전지와 국내 ESS용 전지의 공급 물량이 예상보다 적을 가능성이 높기 때문에 3분기 실적은 매출액 2조7000억원(QoQ +13%), 영업이익 1988억원(QoQ +26%)으로 시장 컨센서스를 하회할 것”이라며 “국내 ESS용 전지는 화재 재발 이후 수요 불안 심리 확대, ESS 재보험료 인상 등으로 수요 전망 하향이 불가피하다”고 설명했다.

다만 “삼성SDI의 폴리머전지, 전자재료, xEV(친환경차)용 전지의 실적은 성장 가능할 전망”이라며 “특히 3분기 xEV용 전지는 신규 헝가리 공장 본격 가동 등으로 출하량이 전분기대비 55% 증가할 것”이라고 내다봤다.

그는 “삼성SDI는 xEV용 전지 관련 보수적 증설로 고정비 부담이 크지 않은데, 고객사 주문 물량 증가 및 3세대 전지 믹스 효과가 더해지면서 수익성은 개선될 것”이라고 분석했다.

삼성 SDI는 소형전지, 중, 대형전지 등을 생산해 판매하는 에너지솔루션 부문과 반도체 및 디스플레이 소재 등을 생산해 판매하는 전자재료 부문으로 나눠진다.

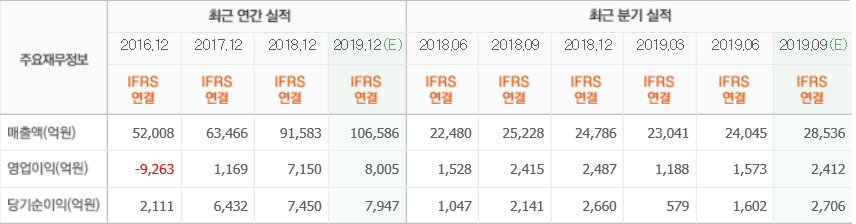

삼성SDI 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>