Update2025.12.30 화

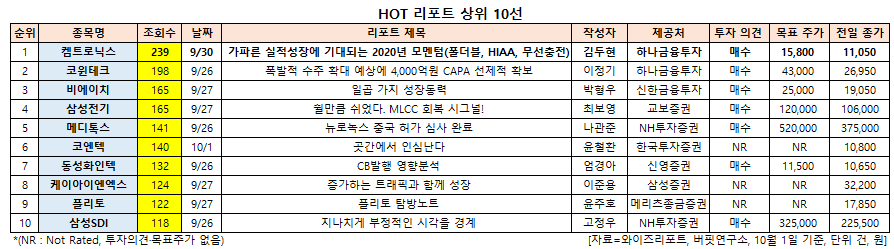

[버핏연구소]화학 기업인 켐트로닉스에 대한 증권사 보고서가 조회수 1위를 기록했다.

버핏연구소의 탐색결과 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김두현 애널리스트가 지난 5일 켐트로닉스에 대해 분석한 보고서가 조회수 239건을 기록하며 조회수가 가장 높았다.

켐트로닉스가 조회수 1위를 기록한 가운데 코윈테크(198건), 비에이치(165건), 삼성전기(165건), 메디톡스(141건) 등의 순이다.

켐트로닉스는 전자부품을 공급하는 전자부품사업과 전자용, 공업용 케미칼을 생산 및 식각을 하는 화학사업 사업부문을 영위하고 있다.

◆켐트로닉스, 3Q 실적 상승세 예상

켐트로닉스가 리포트 조회수 1위를 기록한 이유는 3분기에도 실적이 상승할 것으로 기대되기 때문이다.

켐트로닉스의 올해 3분기 매출액, 영업이익은 각각 1220억원, 88억원으로 전년비 22.37%, 137.84% 증가할 것으로 전망된다.

켐트로닉스는 리지드(Rigid) OLED(유기발광다이오드) 수요 증가에 따라 식각 사업부가 가파른 성장을 보일 것으로 전망된다. 또 무선충전 사업부가 7월부터 가동되며 3분기 실적에 반영될 예정이다. ‘갤럭시 노트 10’의 판매 호조로 약 300억원 신규 매출액이 기대된다.

켐트로닉스는 외형 성장 및 무선충전 사업부의 이익 기여 확대로 3분기 영업이익률이 전년비 4.6%포인트 개선된 8.3%일 것으로 예상된다

켐트로닉스의 자율주행통신 제품. [사진=켐트로닉스]

켐트로닉스의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 851억원, 66억원, 37억원으로 전년비 매출액은 3.51% 감소하고 영업이익은 127.59% 증가, 당기순이익은 흑자 전환했다.

켐트로닉스의 2분기 호실적의 이유는 전자부품 사업의 성공적인 턴어라운드 때문이다. 전자사업부내 PBA(PCB 보드 어셈블리), LED Plate(발광다이오드 플레이트)의 고마진 제품 믹스 효과와 주요 고객사의 중저가 스마트폰의 Rigid OLED 채택 모델 확대에 따른 식각 매출액 증가가 이익률 개선에 기여했다.

켐트로닉스의 최근 1년 주가 추이. [사진=네이버 증권]

켐트로닉스의 올해 2분기 기준ROE(자기자본이익률)는 8.6%이다. 4일 기준 PER(주가수익비율)은 144.87배, PBR(주가순자산배수)는 1.92배이며 동일업종 평균 PER은 10.17배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>