Update2026.07.06 월

[버핏연구소=신현숙 기자] KTB투자증권은 15일 엔씨소프트(036570)에 대해 리니지2M 국내 훙행 성과가 양호하다면 국내 출시 이후 해외 출시 기대감이 반영되며 오히려 게임 출시 이후 주가 상승 가능성이 높아질 것이라며 투자의견 「매수」와 목표주가 67만원을 유지했다. 엔씨소프트의 전일 종가는 51만8000원이다.

KTB투자증권의 이민아 애널리스트는 "오늘 낮 12시부터 리니지2M의 서버 선점과 사전 캐릭터 생성이 시작된다"며 "이후 11~12월경에 게임이 출시될 것"이라고 전망했다.

이어 "리니지2M은 사전예약 시작 후 32일 만에 예약자 수 500만을 돌파했다"며 "국내 게임들 중 가장 빠른 속도이며 게임 출시 시점에는 리니지M의 사전예약자 수(약 550만명)를 가볍게 넘어설 것"이라고 평가했다.

그는 "심리스 원채널 구현, 충돌 처리 기술과 AI(인공지능) 탑재, 자유로운 플레이 시점 구현 등 리니지2M의 차별화 포인트는 명확하다"며 "초반에는 리니지M의 현재 성과(일매출 약 23~24억원)을 넘어설 것으로 예상하며, 내년 국내 일평균 매출은 약 15억원을 달성할 것"이라고 내다봤다.

또 "국내 출시 이후 약 6개월 뒤 해외 출시가 예상되며 리니지2의 흥행 성적이 가장 양호했던 일본 출시가 가장 먼저일 것"이라며 "넷마블의 리니지2 레볼루션 역시 일본 출시 후 4개월 이상 일매출 10억원 이상을 유지하며 흥행에 성공했다"고 설명했다.

엔씨소프트는 온라인, 모바일 게임 개발과 서비스, 디지털 엔터테인먼트 관련 인터넷 사업을 영위하고 있다.

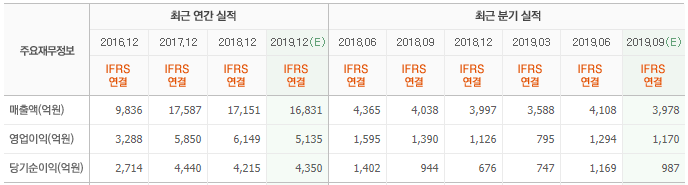

엔씨소프트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

036570: 엔씨소프트

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>