Update2025.12.30 화

[버핏연구소=이경서 기자] 유안타증권은 15일 KCC(002380)에 대해 실리콘 부문 성장과 美 실리콘업체 모멘티브 연결 편입을 통한 가시적인 성과가 기대되지만 이익 성장을 견인했던 건자재 부문 실적 부진이 우려된다며 투자의견 「매수」를 유지했고 목표주가 31만원에서 28만원으로 하향했다. 이날 오전 9시 7분 현재 KCC의 주가는 21만7500원이다.

유안타증권의 김기룡 애널리스트는 “KCC와 KCC 글라스(GLASS)간 분할비율은 KCC 84% VS KCC GLASS 16%, 시가총액 배분율은 KCC 70.4% VS KCC GLASS 29.6%”라며 “상장 직후 KCC GLASS 주주에게 유리한 방향으로 주가 흐름이 전개될 것”이라고 전망했다.

그는 “지배구조 관점에서 KCC GLASS의 주가 상승은 오너 일가에 유리하다”며 “분할 후 형제 간 보유 지분은 전량 교환 처리할 것으로 예상되고, 지분 교환 완료 후 KCC GLASS와 코리아오토글라스(KAG)는 합병 가능성이 높다”고 설명했다.

한편 “인적 분할 후 KCC와 KCC GLASS의 재평가 가능성이 높다”며 “인적 분할 후 KCC는 건자재 및 실리콘 사업, KCC GLASS는 글래스 사업으로의 사업 목표에 집중할 것”이라고 내다봤다.

또 “건자재 사업에 비해 펀더멘틀이 뛰어난 글래스 사업을 영위하는 KCC GLASS는 KCC에 비해 영업 가치를 높게 평가받을 것”이라며 “존속 KCC는 모멘티브가 연결 법인으로 편입되면서 영업가치 재평가를 받을 가능성이 높다”고 언급했다.

이어 “KCC GLASS는 KAG와의 합병 가능성에 따라 지배구조 관련주로 재평가될 가능성이 높아졌다”며 “최대주주 일가의 지분 스왑에 따른 자금 확보를 위해 KCC와 KCC GLASS는 배당 규모를 확대할 것”이라고 분석했다.

KCC는 국내 최대의 도료 생산업체로서 자동차용, 선박용, 공업용, 건축용, 중방식용 등 다양한 분야에 적용할 수 있는 제품 포트폴리오를 구축해 생산 공급하고 있다.

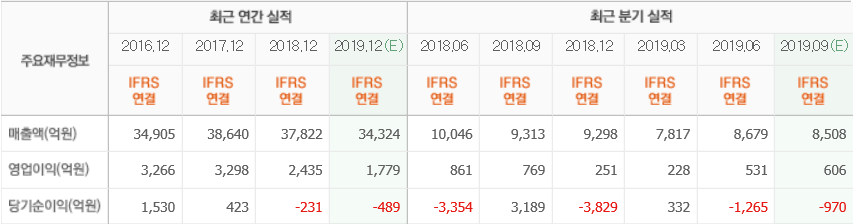

KCC 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>