Update2025.12.30 화

[버핏연구소=이경서 기자] 유안타증권은 8일 미래에셋대우(006800)에 대해 어려운 업황에도 불구하고 본업에서 기대치를 상회하는 실적을 보였지만, 매도파생결합증권 감소와 이자부자산 축소, 그에 따른 이자손익이 감소한 점이 아쉽다며 투자의견 「매수」와 목표주가 8300원을 유지했다. 미래에셋대우의 전일 종가는 7440원이다.

유안타증권의 정태준 애널리스트는 “미래에셋대우의 3분기 별도 이익은 당사 추정치 1064억원을 상회하는 1324억원을 기록했다”며 “우호적이지 않은 금리 환경에도 트레이딩 및 상품손익이 전분기대비 증가했고, 위탁매매 수수료 또한 전분기 수준으로 잘 방어되었기 때문”이라고 설명했다.

이어 “3분기 연결 이익은 당사 추정치 1329억원과 컨센서스 1325억원을 소폭 상회하는 1369억원을 기록했다”며 “연결 해외법인 실적이 예상보다 부진했으나 임대료수익이 급증했고 보유 중인 해외부동산 규모가 일시적으로 증가했기 때문”이라고 판단했다.

한편 “트레이딩 및 상품손익이 전분기대비 증가한 것은 주목할 만하다”며 “7~8월 금리 하락에도 불구하고 9월 금리 급등이 있었던 만큼 금리가 내내 하락했던 지난 분기보다 운용 환경이 녹록지 않았기 때문”이라고 분석했다.

그는 “트레이딩 및 상품손익은 매년 큰 폭의 적자를 내는 자기자본이익률(ROE) 하락 요소였으나 1분기 때부터 양호하게 적자폭을 축소했다”며 “2분기 때 급등한 뒤 3분기에 추가 상승을 이뤄냈다는 점에서 운용역량의 개선이 나타나고 있다”고 내다봤다.

또 “미래에셋대우의 실적은 증시에 상대적으로 민감한 편에 속하기 때문에 최근 나타나고 있는 증시회복이 연말까지 지속될 경우 4분기 실적도 양호할 것”이라고 예측했다.

미래에셋대우는 금융투자업을 영위하며 상품제조, 트레이딩 역량 등 다양한 부분에서 경쟁력을 갖춘 증권사다.

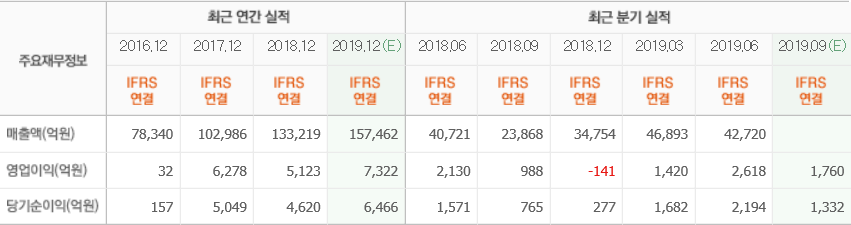

미래에셋대우 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>