Update2026.07.06 월

[버핏연구소=이경서 기자] 현대차증권은 13일 넷마블(251270)에 대해 예정된 신작 출시가 지연되며 4분기 실적은 기존 추정치 대비 하향 조정했지만, 추가 신작이 내년 실적에 긍정적인 요인이 될 것이라며 투자의견 「매수」를 유지했고 목표주가 10만5000원에서 11만원으로 상향했다. 넷마블의 전일 종가는 9만2700원이다.

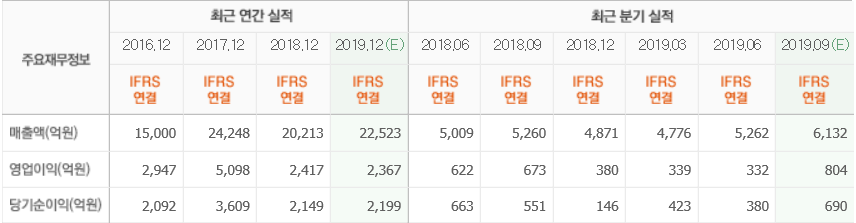

현대차증권의 최진성 애널리스트는 “넷마블의 3분기 연결기준 매출액은 6199억원(YoY +17.9%, QoQ +17.8%), 영업이익은 844억원(YoY +25.4%, QoQ +154.2%)을 기록했다”며 “‘일곱개의 대죄’, ‘킹오프 올스타’ 등 신작들의 실적 온기 반영과 ‘리니지 2레볼루션’ 대규모 업데이트에 따른 일매출 반등, 스톤에이지M의 중국 앱스토어에서 양호한 성과가 호실적의 주요 원인”이라고 언급했다.

이어 “환율 효과도 호실적에 기여한 것으로 추정된다”며 “해외 매출 비중이 지속적으로 올라오고 있으며(2분기 기준 북미 31%, 일본 13%), 달러 및 엔화가 지속 강세를 보여주고 있기 때문”이라고 분석했다.

한편 “4분기 출시가 예상되었던 ‘A3: Still Alive’와 ‘세븐 나이츠2’의 출시 시점이 각각 내년 1분기와 2분기로 지연됐다”며 “4분기 실적 추정치는 기존 예상보다 감소하겠으나, 새롭게 공개된 신작들을 실적 추정치에 반영하며 내년 실적 추정치는 상향 조정했다”고 설명했다.

그는 “넷마블은 자사 신작 라인업 중 ‘제 2의 나라’를 가장 기대할 만한 신작으로 판단했다”며 “콘솔게임 ‘니노쿠니’ 지식재산권(IP)을 차용하고, 지브리 풍의 애니메이션을 그대로 계승한 게임으로 ‘일곱개의 대죄’와 마찬가지로 일본 지역에서의 성과가 기대된다”고 덧붙였다.

넷마블은 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위하고 있다.

넷마블 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>