Update2025.12.30 화

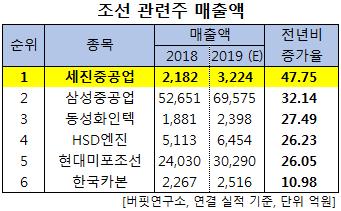

[버핏연구소]한국 주식 시장의 조선주 가운데 올해 매출액 증가율 1위는 세진중공업(075580)으로 조사됐다.

버핏연구소의 탐색 결과 세진중공업의 올해 매출액은 3224억원으로 전년비 47.75% 증가할 것으로 예상된다. 이어 삼성중공업(010140)(32.14%), 동성화인텍(033500)(27.49%), HSD엔진(082740)(26.23%), 현대미포조선(010620)(26.05%), 한국카본(017960)(10.98%)의 순이다.

1위를 기록한 세진중공업은 선박부분품(조선기자재) 제조업을 주요사업으로 영위하고 있다.

◆세진중공업, LNG 운반선 저장탱크 등 신규사업으로 성장동력 확보

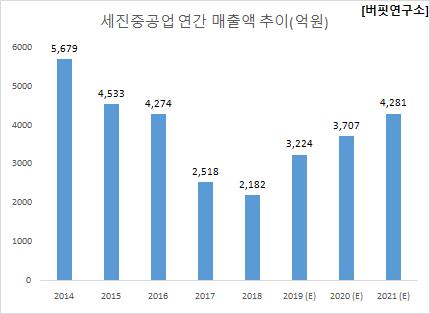

세진중공업의 올해 매출액, 영업이익, 당기순이익은 각각 3224억원, 186억원, 95억원으로 전년비 47.75%, 121.43%, 427.78% 증가할 것으로 전망된다.

세진중공업은 신규사업으로 LNG(액화천연가스) 운반선의 저장탱크 및 LNG 추진선의 연료탱크 사업에 진출해 성장동력을 확보해 나가고 있다. 아울러 내년부터 국제해사기구(IMO)의 환경규제 강화에 따라 LNG선 수요가 급증할 것으로 예상된다.

세진중공업의 원산 공장. [사진=세진중공업]

세진중공업의 지난해 매출액, 영업이익, 당기순이익은 각각 2182억원, 84억원, 18억원으로 전년비 매출액과 당기순이익은 13.34%, 5.26% 감소했고, 영업이익은 18.31% 증가했다.

세진중공업은 지난해 2분기를 저점으로 전년비 매출액 고성장을 지속하고 있으며, 매출액 회복에 따른 고정비 레버리지 효과 및 원가절감, 생산성 향상 등에 힘입어 영업이익은 지난해 대비 큰 폭의 증가세를 기록했다.

세진중공업의 최근 1년 주가 추이. [사진=네이버 증권]

19일 기준 세진중공업의 ROE(자기자본이익률)는 1.13%, PER(주가수익비율)은 96.09배, PBR(주가순자산배수)는 1.09배이며 동일업종 평균 PER은 -13.52배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>