Update2026.07.06 월

[버핏연구소=이경서 기자] 현대차증권은 20일 IHQ(003560)에 대해 3분기 대작 드라마 부재 및 광고시장 정체로 매출이 감소했지만 향후 매각진행 및 사드 이슈가 해결되면 실적 반등이 가능하다며 투자의견 「매수」를 유지했고 목표주가 3000원에서 2500원으로 하향했다. IHQ의 전일 종가는 1845원이다.

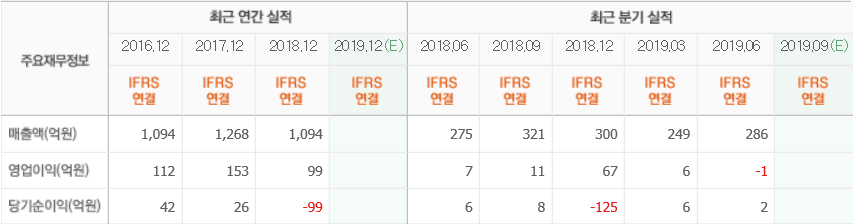

현대차증권의 유성만 애널리스트는 “IHQ의 3분기 매출액은 192억원(YoY -40.2%), 영업손실은 51억원(YoY -57.4%)으로 시장 컨센서스를 하회하는 어닝 쇼크를 기록했다”고 언급했다.

이어 “한일갈등 발생과 한한령이 지속되면서 콘텐츠 교류가 감소했고, 전반적인 채널 경쟁심화로 광고시장이 정체됐다”며 “광고 비수기 시즌 진입으로 미디어 사업부가 부진해 매출액이 전년동기대비 34.7% 감소한 141억원 및 영업손실도 적자전환해 36억원을 기록했다”고 설명했다.

또 “작년 대비 대작 드라마 부재로 엔터테인먼트 사업부도 매출액이 전년동기대비 51.4% 감소한 51억원 및 영업손실 15억원을 기록했다”고 덧붙였다.

한편 “최근 국내 온라인동영상서비스(OTT)들의 합종연횡 및 글로벌 OTT 사업자들도 서비스 출시가 예정돼 있어서 콘텐츠 수요가 증가하는 부문은 긍정적”이라며 “최근 동사의 인수에 국내 외 후보군이 관심을 보이는 상황에서 매각모멘텀은 여전히 상존한다”고 분석했다.

IHQ는 엔터테인먼트 부문의 매니저먼트, 음반, 드라마 제작과 미디어 부문의 유료 방송, 프로그램 공급, 광고대행 등을 영위하고 있다.

IHQ 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>