Update2025.12.30 화

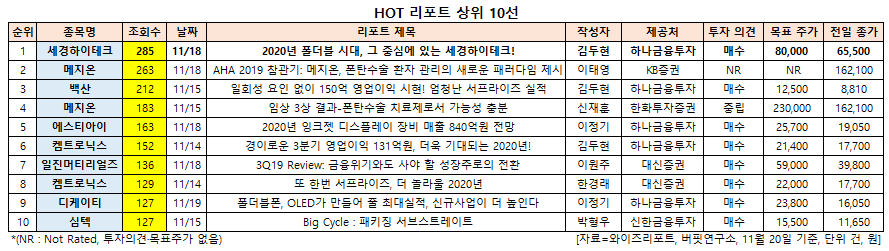

[버핏연구소]핸드셋 기업인 세경하이테크(148150)에 대한 증권사 보고서가 조회수 1위를 기록했다.

버핏연구소의 탐색결과 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김두현 애널리스트가 지난 18일 세경하이테크에 대해 분석한 보고서가 조회수 285건을 기록하며 조회수가 가장 높았다.

세경하이테크에 이어 메지온(140410)(263건), 백산(035150)(212건), 메지온(183건), 에스티아이(039440)(163건) 등의 순이다.

1위를 기록한 세경하이테크는 소형모바일 및 테블릿 기기의 디스플레이 및 기구물에 탑재되는 기능성 필름을 제조∙판매하는 전문 기업으로 올해 7월 30일 코스닥에 상장했다.

◆세경하이테크, 폴더블폰 출시로 성장할 것

세경하이테크는 삼성전자의 오랜 협력사이다. 삼성디스플레이의 폴더블폰용 필름 가공의 선행 개발참여한 업체로서 폴더블폰용 필름 가공의 선두기업이다.

폴더블폰의 확대로 세경하이테크는 보호필름 등의 사출필름 및 테이프의 사용 확대는 물론 디스플레이 면적 확대 등에 따른 광학용투명접착필름(OCA)의 채택이 증가할 것으로 예상된다. 또한 후면 커버에 대한 다양한 디자인을 가미한 데코(Deco) 필름 등의 채택도 기대된다.

세경하이테크의 광학필름(Optical film). [사진=세경하이테크]

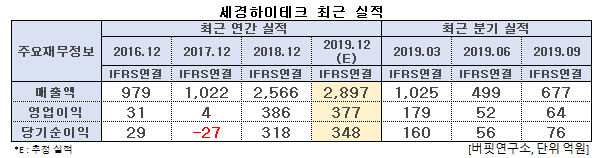

세경하이테크의 3분기 매출액과 영업이익은 677억원, 64억원으로 전년비 각각 9.2%, 54.4% 감소했다. 실적 부진의 주된 원인은 베트남 증설에 따른 고정비용 증가와 신제품 개발을 위한 연구비 증가때문이다.

세경하이테크의 11월 말 준공 예정인 베트남 2공장 A동은 기존 1공장 전체 규모보다 조금 작은 크기로 Deco 필름과 글라스틱을 주로 양산할 예정이다. 신규 증설 공장은 내년에 본격적으로 추진하는 보급형 스마트폰에 최적화 된 3D글라스틱 시장 진출을 위한 포석이다. 세경하이테크는 증설 완료 후 월 300/만대 규모의 글라스틱 생산능력(CAPA)을 확보하게 된다.

특히 세경하이테크의 특수보호필름은 폴더블폰 커버글라스 투명폴리이미드 필름(CPI), 초박막 강화유리(UTG) 두 가지 방식 모두에서 탑재 가능하다는 점에서 폴더블 시장 확대에 최대 수혜를 볼 것으로 전망된다. 현재 영위하고 있는 사업의 안정성에 높은 성장성을 지닌 글라스틱, 폴더블이 추가될 예정이다.

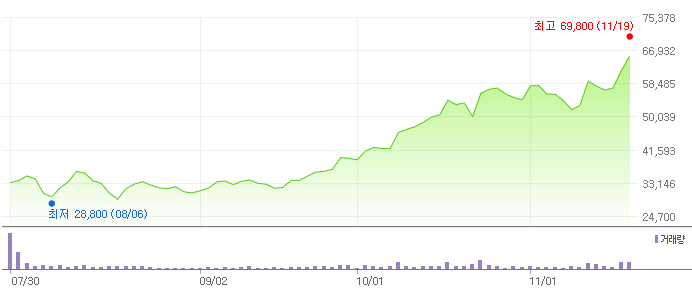

세경하이테크의 최근 1년 추이. [사진=네이버 증권]

25일 세경하이테크의 ROE(자기자본이익률)는 46.18%, PER(주가수익비율)은 10.11배, PBR(주가순자산배수)는 3.66배이며 동일업종 평균 PER은 9638.09배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>