Update2025.12.30 화

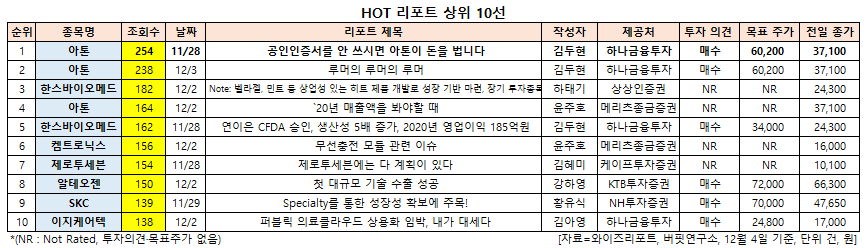

[버핏연구소=신현숙 기자] 아톤(158430)에 대한 증권사 보고서가 조회수 1위를 기록했다.

4일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김두현 애널리스트가 지난 28일 아톤에 대해 분석한 보고서가 조회수 254건을 기록하며 조회수가 가장 높았다.

아톤이 조회수 1위를 기록한 가운데 아톤(238건), 한스바이오메드(042520)(182건), 아톤(164건), 한스바이오메드(162건) 등의 순이었다.

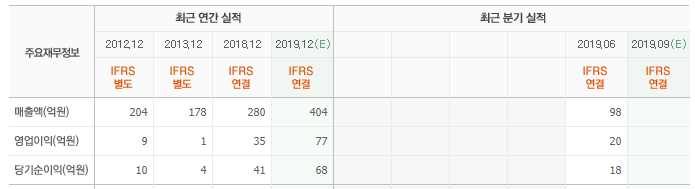

28일 하나금융투자의 김두현 애널리스트는 "내년 매출액 564억원(YoY +40.6%), 영업이익 159억원(YoY +123.9%)을 기록할 것"이라며 "아톤의 보안솔루션 제품은 스마트폰 내 특수 보안 공간(SE, Secure Element)을 통해 간단한 인증 방식만으로도 높은 보안 수준을 유지할 수 있다"고 평가했다.

이어 "아톤은 이미 대다수의 대형은행과 보안솔루션 공급 계약을 체결한 상태"라며 "오픈뱅킹 서비스 시행으로 은행과 핀테크 업체 간 고객 유치 경쟁이 치열해진 상황 속에서 각 업체들은 보다 안전한 금융 보안 서비스를 제공하려 할 것"이라고 전망했다.

그는 "이에 간편하면서도 보안 수준이 높다는 강점으로 인해 대형은행들에 보안 솔루션 서비스를 제공 중인 아톤의 제품이 부각될 것"이라며 "아톤의 잠재 고객사가 대형은행 2곳을 포함하여 인터넷 은행 및 핀테크 업체들까지 확대될 것으로 보이는 만큼, 아톤의 보안솔루션 매출은 아직 성장 잠재력이 풍부한 상태"라고 평가했다.

한편 "아톤은 올해 IBK와 한국투자증권의 보안솔루션 입찰에 성공하며 올해 매출액 401억원(YoY +43.2%), 영업이익 71억원(YoY +102.8%)을 시현할 것"이라며 "내년은 오픈뱅킹의 본격적인 도입으로 인해 잠재 고객 수가 증가하였을 뿐만 아니라 하나은행과 우리은행의 입찰이 진행될 가능성이 높은 시기"라고 설명했다.

또 "이미 시중은행들과의 계약을 통해 아톤의 안전성이 입증되었기에 편리성까지 갖춘 아톤의 입찰 성공은 확정적"이라며 "고객 수가 많은 대형 은행사를 고객으로 확보함과 동시에 라이선스 판매 매출액 상승이 예상되며 내년에도 70~80억원 가량의 영업이익 증가가 있을 것"이라고 기대했다.

아톤은 지난 10월 17일 코스닥 시장에 상장했으며 핀테크 보안 솔루션과 간편인증 서비스를 영위하고 있다.

아톤 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

158430: 아톤, 042520: 한스바이오메드, 089010: 켐트로닉스, 159580: 제로투세븐, 196170: 알테오젠, 011790: SKC, 099750: 이지케어텍

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>