Update2025.12.30 화

[버핏연구소=신현숙 기자] DB금융투자은 24일 디오(039840)에 대해 미국 대규모 수출 계약은 내년부터 실적에 반영될 것이라며 투자의견 「매수」와 목표주가 5만7000원을 유지했다. 디오의 전일 종가는 3만9000원이다.

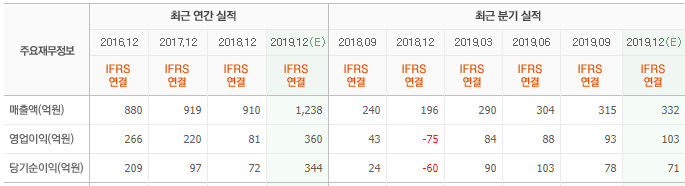

DB금융투자의 구성진 애널리스트는 "디오는 올해 영업이익 333억원(YoY +311.5%)을 기록할 것"이라며 "수출 호조가 이어지고 있음에도 불구하고 주가를 조정 받은 이유는 외국인들의 타 임플란트 상장사 주식 매도 영향을 함께 받았기 때문"이라고 설명했다.

한편 "디오는 지난 8월 말 미국 대형 치과 네트워크 그룹과 5000만달러(약 600억원)의 디지털 임플란트 시스템 장기 공급 계약을 체결했다"며 "이에 그치지 않고 합작법인도 설립해 디지털 무치악 수술 솔루션과 디지털 보철 시스템까지 공급하기로 약정했다"고 언급했다.

이어 "내년이 매출 반영되는 첫 해로, 최소 100억원 이상의 매출 증가가 이뤄질 것"이라며 "화이트캡 인수 효과까지 더하면 200억원 이상의 매출 증가는 담보된 상황"이라고 판단했다.

그는 "내년 미국 법인 매출은 400억원을 돌파할 것"이라며 "중국향 매출은 올해 2분기에 50억원, 3분기에 65억원을 달성하며 연간으로는 전년 동기 대비 두 배 늘어난 200억원의 매출을 돌파할 것"이라고 내다봤다.

또 "대리상을 늘리고 교육도 확대해서 운영한 것이 어느 정도 안착했다"며 "4분기부터는 중국도 미국 사업처럼 대형 병원을 확보할 계획을 가지고 있어 내년에도 중국 법인은 올 해보다 두 배 늘어난 400억원의 매출을 달성할 것"이라고 평가했다.

디오는 의료기기와 인공치아용 임플란트 제품을 생산 및 판매하고 있다.

디오 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

039840: 디오

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>