Update2025.12.30 화

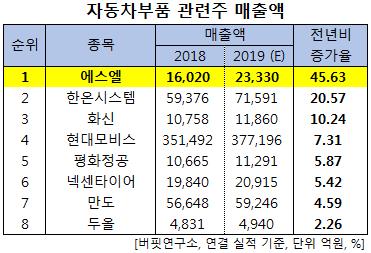

[버핏연구소]한국 주식 시장의 자동차부품주 가운데 올해 매출액 증가율 1위는 에스엘(005850)(대표이사 이충곤)로 조사됐다.

이충곤 에스엘 대표이사. [사진=네이버인물정보]

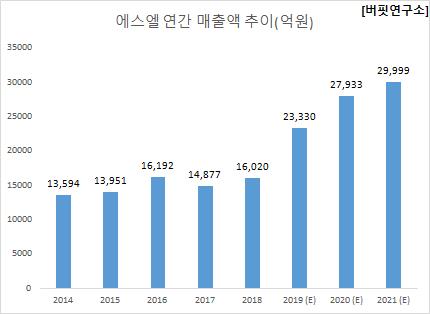

버핏연구소의 탐색 결과 에스엘의 올해 매출액은 2조3330억원으로 전년비 45.63% 증가할 것으로 예상된다.

이어 한온시스템(018880)(20.57%), 화신(010690)(10.24%), 현대모비스(012330)(7.31%), 평화정공(043370)(5.87%), 넥센타이어(002350)(5.42%), 만도(204320)(4.59%), 두올(016740)(2.26%)의 순이다.

에스엘은 OEM(주문자생산방식) 납품을 주로 하는 자동차 램프 및 샤시 제품 제조업을 영위하고 있다.

◆에스엘, 주요고객의 신차 출시로 외형 회복 기대

에스엘의 올해 매출액, 영업이익, 당기순이익은 각각 2조3330억원, 691억원, 958억원으로 전년비 45.63%, 313.77%, 201.26% 증가할 것으로 전망된다.

에스엘은 현대차 GV80 및 그랜져, 미국 쏘나타 등의 신차 출시가 이루어져 이에 따른 볼륨 정상화가 기대된다. 또한 현대기아차그룹의 대표 볼륨차종으로 떠오르고 있는 펠리세이드와 텔룰라이드 모두 올해 4분기 증산되기 때문에 외형 회복이 뚜렷하게 나타날 것으로 예상된다.

에스엘의 성산공장. [사진=에스엘]

에스엘의 지난해 매출액, 영업이익, 당기순이익은 각각 1조6020억원, 167억원, 318억원으로 전년비 매출액은 7.68% 증가했고, 영업이익과 당기순이익은 73.70%, 67.52% 감소했다.

에스엘은 지난해까지 실적부진의 원인이었던 미국공장이 고객사의 판매증가로 인해 회복세를 보였다. 아울러 완성차의 대형 SUV볼륨 추가 증설, 제네시스 라인업 확대 및 에스엘라이팅 합병효과로 실적 개선이 본격화됐다.

에스엘의 최근 1년 주가 추이. [사진=네이버 증권]

에스엘의 지난해 기준 ROE(자기자본이익률)는 3.01%이다. 금일 기준 PER(주가수익비율)은 20.36배, PBR(주가순자산배수)는 0.61배이며 동일업종 평균 PER은 17.64배이다.

◆이충곤 대표 경영 이후 매출액 10.61배↑

에스엘의 매출액은 이충곤 대표가 실질적 경영을 맡은 지난 2001년 2010억원에서 올해 추정 2조3330억원으로 18년 동안 10.61배 증가했다.

에스엘은 지난 2009년 현대자동차 에쿠스 리무진에 국내 최초로 회사의 LED 헤드 램프가 장착되는 쾌거를 이루었으며 2016년까지 꾸준한 성장세를 이어왔으나, 2017년 중국 사드보복의 여파로 전년비 매출액이 8.12% 감소하는 등 실적개선이 정체됐다. 이후 올해 2분기 핵심계열사인 에스엘라이팅과의 합병효과로 올해 추정 매출액은 전년비 45.63% 증가할 것이라고 예상된다.

에스엘은 올해 3월 27일 김정현 대표이사가 일신상의 이유로 사임하고 김한영 대표이사가 신규 선임되면서 이충곤·이성엽·김한영 각자대표이사 체제로 변경됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>