Update2026.07.06 월

[버핏연구소=김재형 기자] NH증권은 22일 CJ ENM(035760)에 대해 올해 비용이 안정화될 것으로 보이는 가운데 콘텐츠 판매 및 디지털 부문 신사업 성장 여부가 주안점이라며 투자의견 「매수」와 목표주가 22만원을 유지했다. 이날 오후 2시 13분 현재 CJ ENM의 주가는 15만3100원이다.

NH증권의 이화정 애널리스트는 “4분기 연결기준 매출 1조1670억원(YoY -2.6%), 영업이익 656억원(YoY -5.4%)으로 컨센서스 대폭 하회할 것”이라며 “컨센서스와의 비교를 위해 포함한 씨제이헬로 지분 양도 부문 제외시 영업이익 528(YoY +6%)로 전망한다”고 밝혔다.

이어 “미디어 부문은 일부 광고주 집행 축소로 성수기 수혜가 제한적일 것이며, 드라마 라이브러리 누적으로 제작비 부담이 높음을 반영해 4분기 영업이익 198억원(YoY -3.4%)로 전망한다”며 “연결자회사 tvN 및 OCN 드라마 슬롯 일시적 감소로 분기실적 반영 드라마 개수 줄어들며 판매 매출이 부진한 점도 부담”이라고 말했다.

또 “커머스 부문은 4분기 영업이익 329억원(YoY +8.7%)로 전망하고, 자체브랜드를 통한 수익성 개선이 지속되는 가운데 4분기 성수기 효과도 기대 가능하다”며 “그 외 영화 부문의 경우 11월 개봉한 ‘신의 한수-귀수편’이 손익분기점을 하회하고, 음악 부문은 ‘프로듀스 시리즈’로 영업에 제동이 걸렸다”고 분석했다.

그는 “드라마 슬롯 추가 없을 것이고 라이브러리 누적에 의한 분기 상각비 상승세도 완만해질 것으로, 올해 미디어 연간 제작비는 작년과 유사할 것”이라며 “이처럼 비용 안정화가 기대되는 만큼 콘텐츠 판매매출 증가 및 디지털 매출 성장을 통한 이익 레버리지가 증대될 수 있는 구간”이라고 설명했다.

그리고 “특히 드라마 판매 시 자회사 연결 효과 뿐 아니라 판매단가의 약 15%를 유통수수료 매출로 별도 인식까지 가능하다는 점에 주목한다”며 “최근 넷플릭스와의 의무계약으로 판매 매출의 하단 담보되고 한중관계 완화 분위기로 중국 수출 재개 가능성도 주목해볼만 하다”고 덧붙였다.

CJ ENM는 방송채널 및 콘텐츠 제작 등을 영위하는 미디어사업, TV 및 온라인 몰을 운영하고 있다.

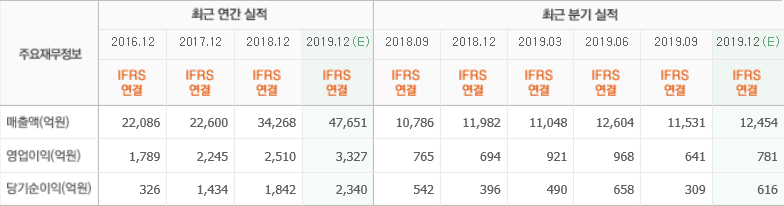

CJ ENM의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>