Update2025.12.31 수

[버핏연구소=김재형 기자] 신한금융투자는 12일 강원랜드(035250)에 대해 코로나 바이러스로 인한 실적 하락이 우려되나 카지노 매출은 3분기부터 성장폭 확대 가능하다며 투자의견 「매수」를 유지했고 목표주가 3만9000원에서 3만6000원으로 하향했다. 강원랜드의 전일 종가는 2만6950원이다.

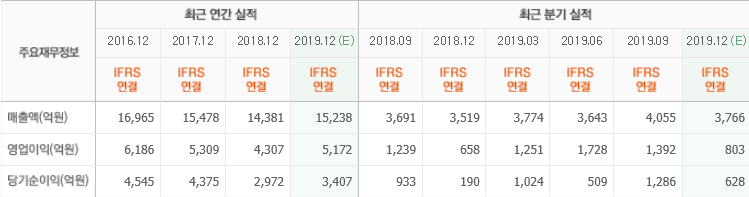

신한금융투자의 성준원 애널리스트는 지난해 4분기 실적에 대하여 “연결 매출액은 3728억원(YoY +6%), 영업이익은 651억원(YoY -1%)을 기록했다”며 “영업이익은 강원랜드 추정치 868억원 및 시장추정치 803억원보다 낮았고 카지노 매출액은 예상했던 성장률보다 소폭 낮은 6.3%였다”고 밝혔다.

이어 “인건비를 비롯한 개별소비세, 관광기금, 그리고 폐광기금 등 각종 비용이 기존추정치를 상회하면서 영업이익이 낮아졌다”고 덧붙였다.

그는 “올해 상반기 연결 영업이익은 1분기 1060억원(YoY -15.2%), 2분기 1216억원(YoY -29.6%, 지난해 2분기에 500억원 넘는 일회성이익 있었음)으로 추정된다”며 “신종 코로나바이러스로 인해 카지노 방문자가 소폭 줄었고 스키시즌임에도 불구하고 호텔 및 수영장 등의 비카지노 시설 방문자가 감소하면서 전체 매출은 역성장할 것”이라고 내다봤다.

또 “방문자가 일시적으로 감소하면서 카지노 매출은 전년동기대비 1분기는 -3.1%, 2분기는 +1.3%로 각각 전망된다”고 설명했다.

강원랜드는 국내에서 유일하게 내국인이 출입가능한 카지노로 호텔, 컨벤션센터 및 콘도, 스키장, 골프장 등을 운영하고 있다.

강원랜드의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>