Update2026.07.06 월

[버핏연구소=김재형 기자] DB증권은 14일 스튜디오드래곤(253450)에 대해 라인업이 증가할수록 대작의 선판매와 일반드라마의 흥행에 따른 실적 불확실성을 반영해 투자의견 「매수」와 목표주가 10만7000원에서 10만원으로 하향했다. 스튜디오드래곤의 전일 종가는 8만6000원이다.

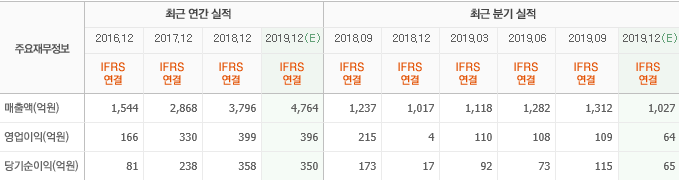

DB증권의 신은정 애널리스트는 지난해 4분기 실적에 대하여 “매출액 974억원(YoY -4.2%, QoQ -25.7%), 영업이익 -40억원(적자전환)으로 기대치(매출액 1027억원, 영업이익 64억원)를 대폭 하회했다”고 밝혔다.

이어 “부진한 실적의 원인은 매출 성장(YoY -4.2%)이 매출 원가 상승(YoY +0.1%)을 상쇄하지 못했기 때문”이라며 “매출 역성장은 OCN 드라마 슬롯 부재로 라인업 수 자체가 적었고, 사랑의 불시착 지연 등의 영향으로 4분기에 인식되는 편수가 6편으로 연초 예상보다 적었기 때문”이라고 분석했다.

또 “유령을 잡아라, 날 녹여주오 등 일반 드라마들도 평균 2% 시청률을 기록하며 VOD(사용자가 필요로하는 영상을 원하는 시간에 제공해주는 맞춤영상정보 서비스), PPL(영화나 드라마 등에서 특정 제품을 노출시켜 광고 효과를 노리는 간접광고) 등의 추가적인 수익 실현을 하지 못했다”며 “금번 실적을 통해 확인한 점은 연간 라인업이 30편에 육박하는 드래곤의 특성상 이연돼 넘어오는 고정 상각비를 상쇄하기 위해서 일정한 매출 성장이 필수”라고 덧붙였다.

그는 “올해 1분기에는 사랑의 불시착의 흥행, 넷플릭스 오리지널인 나 홀로 그대 등 해외 판매 정상화가 기대되고 라인업 수 자체도 회복세다”라며 “매출액은 1286억원(YoY +15%), 영업이익 123억원(YoY +11.4%)”으로 전망했다.

스튜디오드래곤은 드라마 콘텐츠를 기획 및 제작하여 미디어 플랫폼에 배급하고 VOD 등을 통한 유통및 관련 부가사업을 영위하고 있다.

스튜디오드래곤의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>