Update2026.07.06 월

[버핏연구소=김재형 기자] 한국투자증권은 25일 넥센타이어(002350)에 대해 타이어 업계가 전반적으로 부진하나 넥센의 실적은 안정적이라며 투자의견 「매수」와 목표주가 1만3000원을 유지했다. 이날 오전 9시 44분 현재 넥센타이어의 주가는 6860원이다.

한국투자증권의 김진우 애널리스트는 실적에 대하여 “4분기 실적 부진했고 잠정공시로 세부내용 파악이 어렵지만 판매감소가 주 배경으로 추정된다”며 “이는 온화한 날씨로 동계용 타이어 판매가 부진하고 글로벌 신차 판매 감소로 신창용 타이어 판매가 부진했기 때문”이라고 밝혔다.

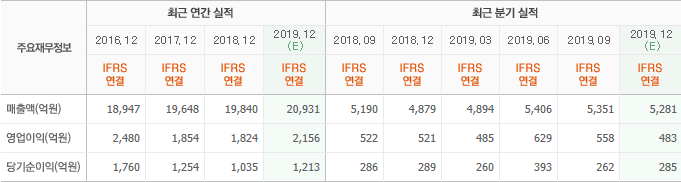

이어 “4분기 매출 4572억원(YoY -6.3%), 영업이익 402(YoY -22.8%, YoY -1.9%p, QoQ -1.6%p), 순이익 269억원(YoY -6.9%), 영업이익률 8.8%”라고 덧붙였다.

그는 “글로벌 타이어 시장은 수요 부진 속 1티어와 3티어 중심으로 양극화가 지속됐다”며 “지난 10년간 타이어 업계를 견인한 초고성능타이어(UHPT)가 이젠 일반화됐다”고 분석했다.

또 “이에 따라 프리미엄 지위를 유지하는 업체들(미쉘린, 브릿지스톤 등)과 아직 UHPT와 물량 확대 기회가 남은 업체들(넥센 등)이 상대적으로 실적 선방 중”이라며 “넥센은 안정적인 실적을 바탕으로 지난해 두 자리 수 영업이익률을 지켜냈다”고 설명했다.

한편 “올해에는 체코공장의 물량 확대로 적자가 줄어들고 외형이 성장할 전망”이라며 “타이어 업계가 전반적으로 부진하나 넥센의 주가 하락은 상대적으로 견조한 실적 대비 과도한 수준”이라고 판단했다.

넥센타이어는 자동차용 타이어를 제조, 판매, 렌탈하는 타이어부문과 운송보관 및 금형제작, 수리를 하는 비타이어사업부문으로 구성되어있다.

넥센타이어의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>