Update2026.07.06 월

[버핏연구소=김재형 기자] KB증권은 28일 넷마블(251270)에 대해 기존 게임라인업 매출 하락세가 지속되고 있으며 대표게임의 출시일정도 지연됐다며 투자의견 「매수」를 유지했고 목표주가 9만7000원에서 9만3000원으로 하향했다. 넷마블의 전일 종가는 8만9500원이다.

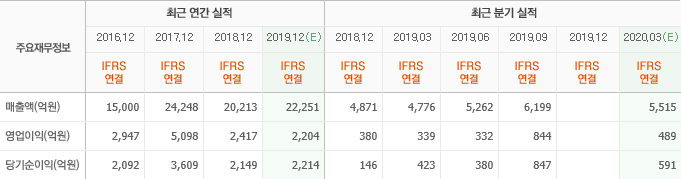

KB증권의 이동륜 애널리스트는 실적에 대하여 “지난해 4분기 매출액 5518억원(YoY +13.3%, QoQ -11.0%), 영업이익(YoY +32.1%, QoQ -40.5%)을 기록해 컨센서스를 각각 6.9%, 24.5% 하회했다”며 “지난해 4분기 출시 예정이었던 세븐나이츠2, A3 등 주요 기대작들의 출시 일정이 지연된 가운데, 기존 게임들의 매출 감소 영향으로 매출과 이익 모두 전분기 대비 감소했다”고 밝혔다.

이어 “게임별로는 L2R이 전년동기대비 4% 성장한 가운데, 전년동기대비 MCoC 17%, 마블퓨쳐파이트 29%, 일곱개의대죄 27% 감소했다”며 “대부분의 게임 매출액이 전분기 대비 하락하면서 실적 부진의 주 원인이 되었다”고 덧붙였다.

그는 “상반기 주요 라인업으로는 일곱개의 대죄, A3 등이 예정되어있다”며 “일곱개의 대죄는 글로벌 사전예약이 양호하고 A3는 MMORPG(다중 접속 역할 수행 게임)와 배틀로얄(대 전투) 장르를 접목했다는 측면에서 상반기 주요 기대작으로 꼽힌다”고 평가했다.

또 “넷마블의 대표 게임인 세븐나이츠 IP를 활용한 세븐나이츠2의 출시일정은 하반기로 지연됐다”며 “넷마블은 L2R이 국내 흥행을 기록한 이후 눈에 띄는 글로벌 흥행작 부재로 실적이 우하향 추세”라고 판단했다.

한편 “MCoC, 마블퓨처파이트의 사례와 같이 장기간 흥행이 가능한 캐시카우(주요 수익원) 창출을 통한 실적 안정화가 필요한 시점”이라고 설명했다.

넷마블은 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위하고 있다.

넷마블 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>