Update2026.07.06 월

[버핏연구소=신현숙 기자] 유안타증권은 10일 호텔신라(008770)에 대해 상반기까지는 부진이 불가피하지만 2분기 중 회복될 것으로 전망된다며 투자의견과 목표주가는 제시하지 않았다.

유안타증권의 이진협 애널리스트는 "코로나19 확산에 따라 상반기까지는 실적 부진이 불가피한 상황이나 2분기 중 면세점 업황 회복, 중국 양회에서 구체화될 수 있는 경기부양책에 따른 중국 소비 개선 기대감, 시진핑 주석의 방한에 따른 한중 관계 개선의 기대감 등이 연이어 주가에 반영되며, 하반기에는 빠른 주가 회복이 나타날 수 있을 것"이라며 "분명한 것은 코로나19 확산은 일시적인 이슈이며, 압도적인 소싱 능력을 바탕으로 한 동사의 면세점 경쟁력이 훼손된 것은 아니라는 점"이라고 설명했다.

이어 "한중 양국의 코로나19 확산에 따라 유통업 중 가장 큰 악영향을 받고 있는 업태는 면세점"이라며 "따이공의 활동이 위축되면서 현재 전년 동기 대비 40% 감소한 수준으로 매출액이 감소한 상황"아라고 파악했다.

그는 "특히 항공기 운휴 및 감편에 따라 물리적으로 단절된 상황이기는 하지만, 인터넷 면세점을 통해 따이공의 주문이 지속되고 있다는 점은 따이공 수요가 여전히 견조하다는 것을 반증한다"며 "양국의 코로나19 사태가 4월 이전까지 마무리된다면, 5월부터 면세점 매출은 다시금 정상 궤도에 오를 수 있을 것"이라고 판단했다.

한편 "하반기에는 지난해 연말에서 올해 연초까지 호텔신라의 주가에 반영되었던 기대감들이 일련의 이벤트로 인해 순차적으로 반영될 수 있을 것"이라며 "우선, 중국 양회를 통해 구체화될 중국 정부의 경기 부양책으로 중국 소비에 대한 기대감이 반영될 수 있을 것"이라고 설명했다.

또 "다른 하나는 시진핑 주석의 방한"이라며 "시 주석의 일본 방한이 공식 연기된 상황에서 상반기 방한 가능성은 굉장히 낮아진 상황임에도 우리 정부의 한중 관계 정상화를 위한 의지가 높은 상황이기에 연중 시진핑 주석의 방한은 아직까지 가능성이 있다"고 덧붙였다.

호텔신라는 TR(면세)부문, 호텔&레저부문을 영위하고 있다.

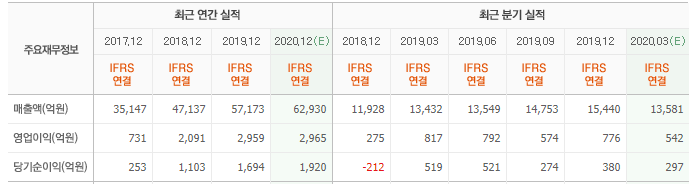

호텔신라 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

008770: 호텔신라

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>