Update2026.07.06 월

[버핏연구소=김재형 기자] 유안타증권은 12일 동화기업(025900)에 대해 부동산 규제 강화로 국내 실적 부진이 예상된다며 투자의견 「매수」를 유지했고 목표주가 3만3000원에서 2만7000원으로 하향했다. 이날 오전 9시 30분 현재 동화기업의 주가는 1만5400원이다.

유안타증권의 김기룡 애널리스트는 “지난해 4분기 동화기업의 연결 실적은 매출액 1913억원(YoY +0.7%), 영업이익 123억원(YoY -12.4%)를 기록했다”며 “국내 보드 수요 둔화와 함께 저가 수입물량 증가에 따른 판가 하락 영향 때문”이라고 추정했다.

이어 “원재료 단가 상승 등으로 과거 대비 낮아졌던 베트남 마진율은 제품 스프레드 확대로 10% 후반의 영업이익률을 기록한 것으로 파악된다”며 “당분기 세전이익과 당기순이익은 기타비용 감소와 법인세 환입 효과로 전년동기대비 각각 74%, 475% 증가했다”고 덧붙였다.

그는 “정부의 부동산 정책 강화 기조는 동화기업의 국내 보드 사업 환경에 부정적 요인으로 작용하고 있다”며 “지난해 제품 판가 하락을 야기했던 동남아 저가 수입물량 감소로 올해 하반기 점진적인 판가 회복이 예상된다”고 말했다.

덧붙여 “베트남 보드 사업은 미-중 무역 분쟁에 따른 중국 내 가구 수출상의 베트남 유입과 원재료인 고무나무 수급 개선으로 우호적인 환경이 이어질 것”이라고 평가했다.

또 “지난해 8월 인수한 2차전지 전해액 제조업체인 파낙스이텍 실적은 중대형 비중 확대를 통한 믹스 개선, 헝가리 증설 효과와 함께 추가적인 신규 고객사 확보를 통해 이익 성장을 이어갈 것”이라고 전망했다.

동화기업은 바닥재, 건축내장재 등 가구재료 소재 제조업체다.

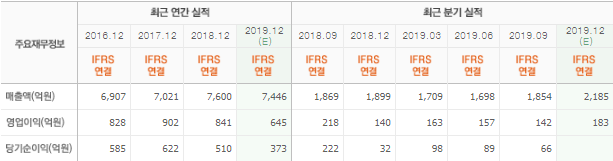

동화기업의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>