Update2026.07.06 월

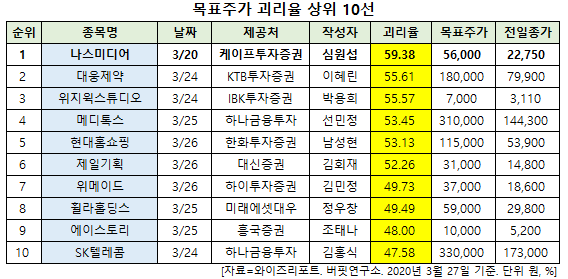

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 나스미디어(089600)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

27일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 나스미디어의 목표주가 괴리율이 59.38%로 가장 높았다. 지난 20일 케이프투자증권의 심원섭 애널리스트는 나스미디어의 목표주가를 5만6000원으로 제시하며 전일 종가(2만2750원) 대비 59.38%의 괴리율을 기록했다.

나스미디어가 목표주가 괴리율 1위를 기록한 가운데 대웅제약(069620)(55.61%), 위지윅스튜디오(299900)(55.57%), 메디톡스(086900)(53.45%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

20일 케이프투자증권의 심원섭 애널리스트는 "코로나19 확산 공포로 주가가 고점대비 50% 이상 조정됐다"며 "컨퍼런스콜을 진행한 결과 여타 업종대비 코로나나 유가 급락이 실적에 미치는 영향은 ‘상당히’ 적다"고 판단했다.

이어 "1분기 실적은 5월 초 발표 예정이며, 이번 조정은 실적 대비 과도한 조정"이라며 "코로나가 장기화되어 실물에 영향을 크게 미쳐 광고주가 광고비를 대폭 축소하지 않는 이상, 안전한 사업구조"라고 설명했다.

한편 "부문별로 온라인DA/SA(매출비중 64.0%)은 취급고가 감소할 것"이라며 "숙박∙여행∙영화 등은 감소가 불가피하나, 취급고 기준은 10% 미만"이라고 분석했다.

그는 "모바일 플랫폼(23.6%)은 나스미디어 실적 방어의 핵심 부문"이라며 "게임 수요증가로 퍼포먼스 광고(Nswitch) 성장세 유지, 트래픽 증가로 프로그래머틱 바잉(Ad-mixer)는 성장 중"이라고 평가했다.

또 "IPTV(4.3%)는 지난해 3분기까지 미니멈 개런티 계약으로 패널티가 부과되어 부진한 실적 시현했다"며 "올해는 정상화 할 것"이라고 전망했다.

나스미디어는 디스플레이광고를 중심으로 한 인터넷 및 모바일, IPTV, 디지털옥외광고 매체판매업을 주 사업으로 영위하고 있다.

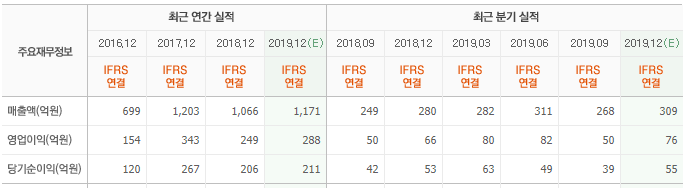

나스미디어 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

089600: 나스미디어, 069620: 대웅제약, 299900: 위지윅스튜디오, 086900: 메디톡스, 057050: 현대홈쇼핑, 030000: 제일기획, 112040: 위메이드, 081660: 휠라홀딩스, 241840: 에이스토리, 017670: SK텔레콤

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>