Update2026.07.06 월

[버핏연구소=김재형 기자] 유진투자증권은 3일 셀트리온헬스케어(091990)에 대해 코로나19 영향에도 불구하고 매출이 증가한다며 투자의견 「매수」를 유지했고 목표주가 8만원에서 10만원으로 상향했다. 이날 오전 9시 24분 현재 셀트리온헬스케어의 주가는 8만700원이다.

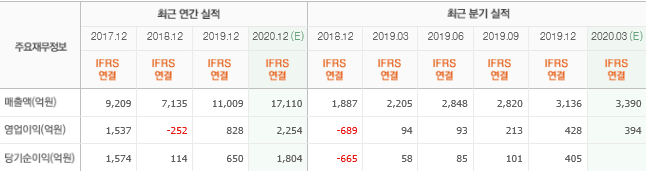

유진투자증권의 한병화 애널리스트는 실적에 대하여 “1분기 매출액과 영업이익은 각각 3610억원, 368억원으로 전년대비 64%, 293% 급증할 것으로 추정된다”며 “미국향 트룩시마, 허쥬마 매출이 증가하면서 원가율도 개선된 것으로 예상되며, 약품별 매출액은 램시마1610억원, 트룩시마 1318억원, 허쥬마 649억원으로 예상된다”고 밝혔다.

그는 “자가면역질환치료제와 항암제는 필수의약품이어서 수요의 하방위험이 낮고 코로나 팬데믹으로 인해 오히려 긍정적인 영향도 보이는 상황”이라며 “코로나로 인한 물류 문제로 약품공급에 제한이 생길 것으로 예상되면서 수요처들에서 약품재고 레벨을 상향하는 움직임이 있다”고 분석했다.

이어 “현재 6~9개월 수준의 약품재고 적정수준은 코로나 이후에는 약 1년 수준으로 높아질 것으로 판단된다”며 “약 1조6000억원의 재고가 있기 때문에 수요처들의 요구에 대응이 가능하다”고 설명했다.

또 “유럽시장에서 램시마SC가 시장에 조기 안착할 개연성이 높아지고 있다”며 “이는 병원에서 투여받지 않고 자택에서 피하지방 주사로 자가투여하기 때문에 램시마SC에 대한 의사들의 처방 수요가 높아지고 있기 때문”이라고 덧붙였다.

한편 “아직 적응증 허가가 나지 않은 IBD(염증성 장 질환) 환자들에 대해서도 일부 의사들이 오프 라벨 처방(식약처가 허가한 의약품 용도 외 목적으로 약을 처방하는 행위)을 하는 경우도 감지되어 램시마SC의 유럽시장에서의 성공 가능성이 더욱 높아졌다”고 판단했다.

셀트리온헬스케어는 셀트리온과 공동 개발 중인 바이오의약품들의 글로벌 마케팅 및 판매업을 영위하고 있다.

셀트리온헬스케어 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>