Update2026.07.06 월

[버핏연구소=김재형 기자] 한화투자증권은 10일 LG이노텍(011070)에 대해 하반기 수요 둔화와 주요 고객사의 신제품 출시 지연 우려로 투자의견 「매수」를 유지했고 목표주가 19만원에서 18만원으로 하향했다. 이날 오전 9시 8분 현재 LG이노텍의 주가는 12만2000원이다.

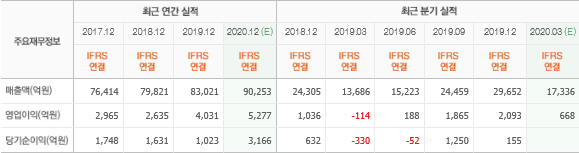

한화투자증권의 김준환 애널리스트는 실적에 대하여 “1분기 매출액과 영업이익은 1조7000억원, 983억원으로 추정치를 상회할 전망”이라며 “1분기 실적 호조의 주요 원인은 4월 출시를 앞둔 북미고객사의 중저가 스마트폰 초도 생산 물량 반영과 우호적인 환율 효과 때문”이라고 밝혔다.

이어 “다만 코로나19 사태 영향으로 2분기 실적에 대해서는 보수적인 접근이 필요한데 이는 북미 고객사의 주요 시장 내 수요 둔화와 제품 믹스 악화 때문”이라며 “2분기 영업이익을 직전 추정치 431억원에서 약 37.4% 하향 조정했으나 1분기 호실적으로 상반기 전체 영업이익은 기존 추정치와 유사한 1253억원”이라고 덧붙였다.

그는 “코로나19 사태로 반기 수요 예측에 대한 불확실성이 많은데 특히 북미 고객사의 플래그쉽 모델 출시 일정 지연 가능성 및 선진 시장 내 스마트폰 수요 둔화 우려는 여전히 존재한다”며 “때문에 출시 일정에 따라 3분기 실적 반등 폭은 다소 낮춰질 수 있음을 감안해야 한다”고 설명했다.

한편 “그럼에도 불구하고 북미 고객사의 5G 스마트폰 pent-up 수요(억압수요) 및 고객사 내 카메라 모듈 점유율은 여전히 굳건할 것으로 전망한다”며 “제품 출시 지연으로 주가가 출렁인다면 오히려 좋은 매수 기회가 될 것”이라고 분석했다.

LG이노텍은 전기전자부품 제조 및 판매를 주요사업으로 영위하고 있는 종합 전자부품업체다.

LG이노텍 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>