Update2026.07.06 월

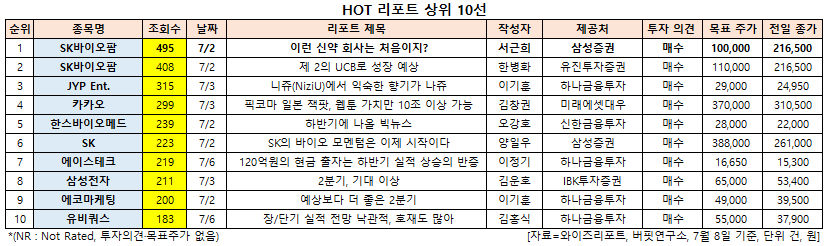

[버핏연구소=신현숙 기자] SK바이오팜(326030 )에 대한 증권사 보고서가 조회수 1위를 기록했다.

8일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 삼성증권의 서근희 애널리스트가 지난 2일 SK바이오팜에 대해 분석한 보고서가 조회수 495건을 기록하며 조회수가 가장 높았다.

SK바이오팜의 조회수가 1위를 기록한 가운데 SK바이오팜(408건), JYP Ent.(035900)(315건), 카카오(035720)(299건), 한스바이오메드(042520)(239건) 등의 순이다.

2일 삼성증권의 서근희 애널리스트는 "SK바이오팜은 뇌전증 치료제 엑스코프리(Xcopri), 수면장애 치료제 수노시(Sunosi)의 미국 내 마케팅 비용, Xcopri 적응증 확대 및 파이프라인 임상 진행에 따른 R&D(연구개발) 비용 증가로 단기 실적 모멘텀은 약할 것"이라며 "하지만 Xcopri의 미국 발매 이후 주요 대형 보험사 등재, 내년 1분기 Xcopri의 유럽의약품청(EMA) 허가 및 아벨 테라퓨틱스로부터 마일스톤 수취, Sunosi 우울증 관련 주간 과다 졸림증에 대한 임상 3상 개시, 카리스바메이트(Carisbamate) 연내 임상 1/2상 종료 및 내년 임상 3상 개시와 같은 카탈리스트는 긍정적"이라고 설명했다.

이어 "Sunosi 미국 매출은 올해 연간 실적에 반영되는데 하반기 유럽 발매를 시작으로 매출 확대가 기대된다"며 "5월부터 판매를 시작한 Xcopri는 미국에서 코로나19로 대면 마케팅이 어려워졌기 때문에 초기 마케팅 효과로 인한 매출 성장에 대해서는 눈높이를 낮출 필요가 있다"고 파악했다.

그는 "SK바이오팜의 올해 매출액은 633억원일 것"이라며 "마케팅 효과가 의미 있게 나타나는 시점은 오는 2024년으로 예상되며 2024년 매출액은 7784억원을 기록할 것"이라고 내다봤다.

한편 "영국 GW파마슈티컬(GW Pharmaceutical, 시가총액 38억달러)의 높은 밸류에이션은 뇌전증 치료제 에피디올렉스(Epidiolex)의 가파른 성장성(지난해 매출액 3억달러, 미국 3세대 뇌전증 시장 5월 점유율 12.7%)에서 기인한다"며 "SK바이오팜 기업 가치의 대부분을 차지하는 Xcopri의 고성장만이 SK바이오팜의 높은 밸류에이션을 정당화 할 것"이라고 평가했다.

또 "향후 뇌전증 시장에서의 Xcopri의 시장 점유율 상승에 따른 밸류에이션 부담은 점진적으로 감소할 것"이라며 "뇌전증 치료제는 타 약물과 병용 처방 가능하며 미국 의료 보험사도 여러 개의 뇌전증 치료제를 급여 목록에 동시에 등재해 놓은 상태”라고 언급했다.

이어 “뇌전증 치료제 처방 특성상 기존 3세대 뇌전증 치료제와 직접적으로 경쟁하는 구도가 아니기 때문에 2~3년내로 출시 예정인 기존 제품의 제네릭으로 인한 Xcopri 매출 감소는 미미할 것"이라고 전망했다.

SK바이오팜은 신약개발 사업을 영위하고 있으며 글로벌 신약 시장을 타깃으로 중추신경계 분야, 특히 뇌전증 분야의 혁신 신약 개발에 집중하고 있다.

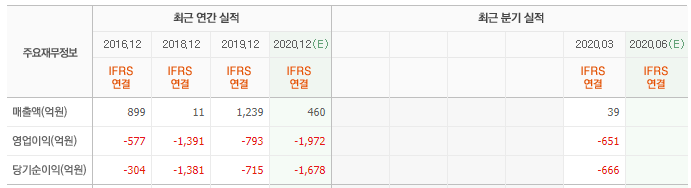

SK바이오팜 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

326030 : SK바이오팜, 326030 : SK바이오팜, 035900: JYP Ent., 035720: 카카오, 042520: 한스바이오메드, 034730: SK, 088800: 에이스테크, 005930: 삼성전자, 230360: 에코마케팅, 264450: 유비쿼스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>