Update2026.07.06 월

[버핏연구소=허동규 기자] 신한금융투자는 호텔신라(008770)에 대해 시내점 매출이 증가세를 보이고 공항점 임차료가 감소하고 있다며, 투자의견 「매수」를 유지했고 목표주가 9만원에서 10만원으로 상향했다. 2일 오전 10시 호텔신라의 주가는 7만6300원이다.

신한금융투자의 성준원 애널리스트는 “7월 외국인 면세 매출은 10억달러(YoY -29%)로 예상보다 좋았으며 4월을 저점으로 꾸준히 개선되고 있다”며 “시내 면세점 구매금액 성장률은 29% 줄었으나 코로나19 때문에 5월부터 제주 시내점(롯데, 신라)이 문을 닫은 것을 감안하면 실제 매출은 약 15% 감소했다”고 밝혔다.

그는 “서울 시내면세점에서 화장품 위주로 매출이 좋아지고 있는 것은 대형 보따리상 때문”이라며 “9월 중추절, 10월 국경절, 11월 광군제를 앞두고 지금부터 매출이 빠르게 개선될 가능성이 크다”고 설명했다.

이어 “호텔신라는 인천공항 T1(제 1 터미널) 계약이 8월 31일 만료됐고 9월 1일부터 임시 연장 계약을 맺어 임차료 부담이 거의 없다”며 “인천공항 T2(제 2 터미널)도 이번에 동일하게 매출 연동 임차료로 바뀌게 되어 4분기부터 매출이 특정 수준 이상으로 늘어나면 손익분기(BEP)도 가능해질 것”이라고 판단했다.

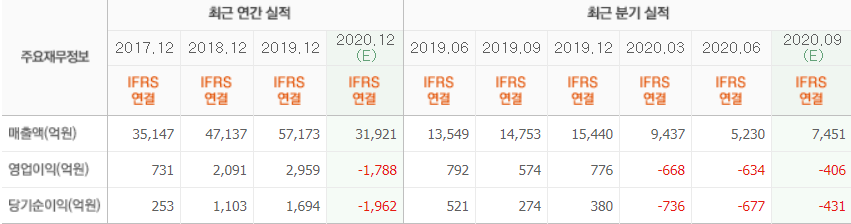

한편 “하반기 시내점 실적 개선 및 공항점 비용 감소 효과 덕분에 올해 영업적자는 기존 2204억원에서 1527억원으로 축소될 전망”이라며 “2주간 자가격리가 내년에도 지속된다는 전제하에 영업이익도 기대치를 상회할 것”이라고 예상했다.

그는 "보따리상은 2 주간 자가격리 상관없이 활동하고 매출을 늘리고 있고 임차료도 줄어들기 때문”이라고 덧붙였다.

호텔신라 최근 실적. [사진=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>