Update2026.07.06 월

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 동원F&B(049770)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

18일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 동원F&B의 목표주가 괴리율이 46.82%로 가장 높았다. 지난 18일 하나금융투자의 심은주 애널리스트는 동원F&B의 목표주가를 33만원으로 제시하며 전일 종가(17만5500원) 대비 46.82%의 괴리율을 기록했다.

동원F&B가 목표주가 괴리율 1위를 기록한 가운데 SK디앤디(210980)(46.67%), 펄어비스(263750)(43.94%), SK이노베이션(096770)(42.22%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

18일 하나금융투자의 심은주 애널리스트는 "동원F&B 주가는 하반기 실적 개선 기대감에도 불구하고 3분기 가공식품 업체의 추석 선물세트 판매 저하 가능성이 제기되면서 지지부진한 상황"이라며 "경쟁사와 마찬가지로 애초 올해 추석 선물세트 목표치가 보수적인 상황에서 B2B(기업 간 거래) 주문은 예상만큼 오더가 나오고 있는 상황"이라고 파악했다.

이어 "B2C(기업과 고객 간 거래) 주문은 저가 라인 확충으로 판가가 다소 하락할 수 있겠으나 온라인 채널 수요 확대 감안시 수익성에는 완충작용이 예상된다"며 "‘사회적 거리두기 2.5단계’ 격상을 계기로 내식 수요가 다시 유의미하게 증가하면서 9월 실적은 시장 기대를 상회할 가능성이 크다"고 평가했다.

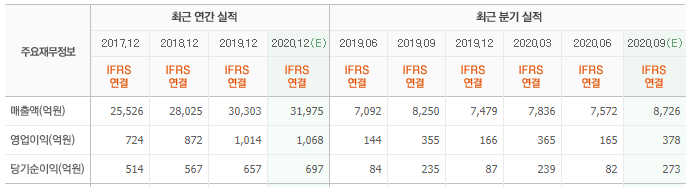

한편 "3분기 연결 매출액 및 영업이익은 각각 8835억원(YoY +7.1%), 380억원(YoY +7.2%)일 것"이라고 전망했다.

그는 "가공식품 매출액은 전년 동기 대비 6.0% 증가가 기대되며 3분기 참치 투입어가는 톤당 1420불(YoY Flat)로 관련 원가 부담은 제한적일 것"이라며 "최근 글로벌 어가가 톤당 1600불 수준까지 상승했으나 3분기 수요는 비축 재고로 충당이 가능할 것"이라고 추정했다.

또 "9월 들어 내식이 다시 크게 증가하면서 편의식 수요가 견조했을 것"이라며 "선물세트 판매를 보수적으로 가정하더라도 전년 동기 대비 매출 성장세는 지속될 것"이라고 내다봤다.

다만 "동원홈푸드는 코로나19 영향이 지속되면서 부정적 영향이 불가피해 보인다"며 "매출은 프랜차이즈 배달 수요 확대에 기인해 전년 동기 대비 순성장이 가능할 것"이라고 판단했다.

이어 "국내 식품 시장 내 견조한 시장 점유율 및 동원홈푸드의 실적 회복 가능성 감안시 주가 낙폭은 과도해 보인다"며 "3분기 실적은 시장 우려와는 달리 기대치에 부합할 것"이라고 말했다.

동원F&B는 식품의 제조 및 판매를 영위하고 있다.

동원F&B 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

049770: 동원F&B, 210980: SK디앤디, 263750: 펄어비스, 096770: SK이노베이션, 068790: DMS, 000210: 대림산업, 000210: 대림산업, 047810: 한국항공우주, 025900: 동화기업, 051910: LG화학

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>