Update2026.07.06 월

[버핏연구소=권용진 기자] DB금융투자는 21일 엑시콘(092870)에 대해 메모리 매출의 반등과 비메모리 개발에 따른 사업확장이 기대된다고 했으나 투자의견과 목표주가는 제시하지 않았다. 21일 오전 9시 19분 현재 KCC의 주가는 1만1800원이다.

DB금융투자의 어규진 애널리스트는 ”엑시콘은 DRAM(디램) 및 NAND(낸드플래시)용 테스트 장비를 삼성전자에 주로 공급하고 있다”고 전했다.

이어 “지난해 삼성전자 메모리 투자 축소로 실적이 부진했지만, 지난해 하반기부터 약 6만장 규모의 3D(3차원) NAND 투자가 재개돼 하반기 SSD(솔리드 스테이트 드라이브)테스터 매출이 개선될 것”이라고 전망했다.

또한 “올해 하반기 이후 삼성전자는 DRAM 투자를 P2라인(평택2라인) 중심으로 6만장 이상 신규 투자할 것”이라며 “DDR5(더블 데이터 레이트5/) 적용에 따른 추가적인 수혜도 이어질 것”이라고 덧붙였다.

그는 비메모리 개발에 대해 “현재 국책과제로 삼성전자와 CIS(CMOS이미지센서)테스터를 공동개발 중이고, 올해안으로 완료될 것”이라며 “삼성전자는 현재 13라인 DRAM 3만장을 CIS 2만장으로 전환하고 있으며, 내년에도 추가적인 전환을 계획하고 있다”고 설명했다.

나아가 “현재 CIS 테스트 장비는 일본 어드반테스트가 독점한 상황”이라며 “내년부터 CIS 테스트 장비가 엑시콘과 어드반테스트로 이원화될 것”이라고 예측했다.

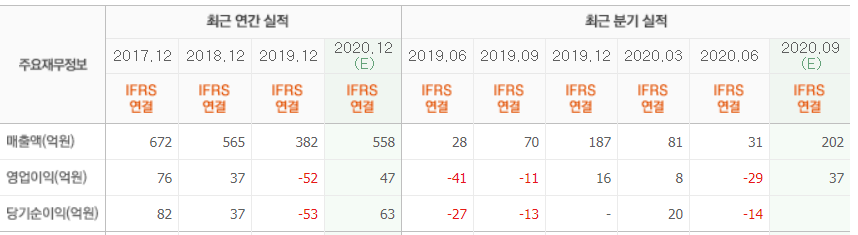

한편 “올해 연간 실적은 매출액 715억원(YoY +87.0%)으로 상승하고, 영업이익은 84억원으로 전년 동기 대비 흑자 전환할 것”이라고 평가했다.

아울러 “프로브카드용 세라믹기판을 제조하는 관계기업 샘씨엔에스(지분율 31.6%)의 판매 호조로 상반기에 반영된 지분법 이익만 12억원”이라며 “이는 모회사의 본업성장과 추가적인 순이익 개선으로 이어질 것”이라고 기대했다.

엑시콘은 반도체 메모리 부품(Component), 모듈(Module) 제품 등의 테스트를 위한 시스템의 개발, 제조 및 판매 사업을 영위하고 있다.

엑시콘 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>