Update2026.07.06 월

[버핏 연구소=이아현 기자] 하나금융투자는 23일 오리온(271560)에 대해 국내외 법인의 매출 성장에 기인해 올해 3분기 견조한 실적을 기록할 것이라며 투자의견 「매수」와 목표주가 17만원을 유지했다. 오리온의 전일 종가는 13만7000원이다.

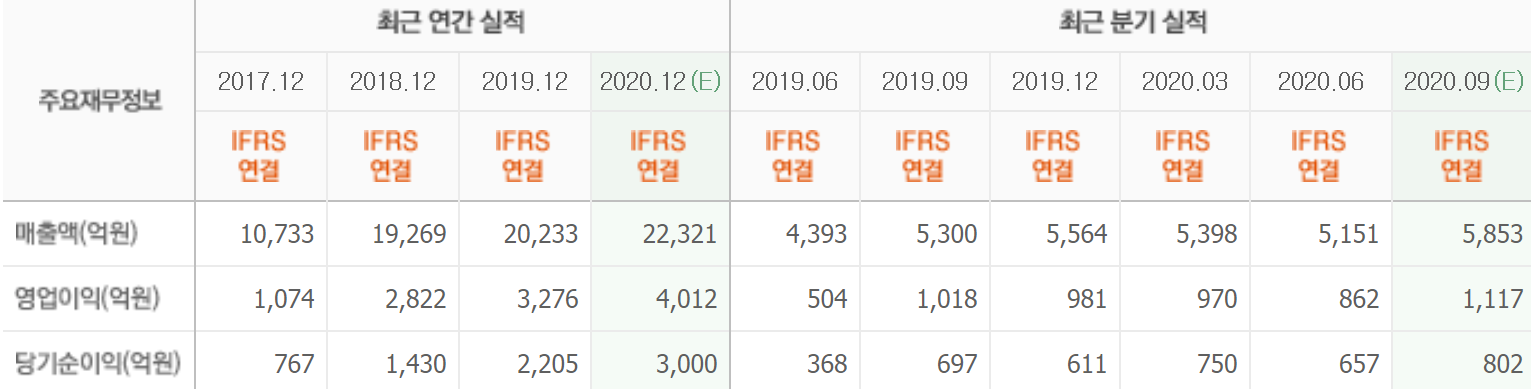

하나금융의 심은주 애널리스트는 “올해 3분기 오리온의 연결 매출액, 영업이익은 각각 6113억원(YoY +15.3%), 1157억원(YoY +13.7%)을 기록할 것”이라며 “국내, 중국, 베트남 등 법인 매출액이 전년동기대비 각각 4%, 22%, 17% 증가할 것”이라고 예상했다.

그는 “중국 법인의 경우 태국 김스낵 전문기업 ‘타오케노이’ 와의 시너지 및 신제품 출시 효과에 기인해 스낵이 회사 전체 성장을 견인하고 있다”며 “인건비 등 비용 효율화에 기인해 영업이익은 670억원(YoY +16.3%)일 것”이라고 전망했다.

이어 “베트남 법인은 쌀과자 매출 호조로 두 자리수 성장을 이어나갈 것”이라며 베트남 법인의 영업이익은 148억원(YoY +9.5%)을 기록할 것”이라고 예측했다.

또한 “한국 법인도 7~8월 누계 매출액이 전년동기대비 4.6% 증가해 선방 중”이라며 “지난 ‘사회적 거리두기 2.5단계’ 격상 이후 전반적인 제과 수요가 증가하고 있고 오리온의 점유율도 확대되고 있다”고 설명했다.

또 “내년 연결 매출액, 영업이익은 각각 2조4360억원(YoY +7.8%), 4415억원(YoY +10.5%)을 기록할 것”이라며 “내년 1분기 및 4분기 중국 춘절 효과, 중국 점유율 상승 및 ‘타오케노이’ 라인업 확대, 베트남 쌀과자 시장 안착 등에 기인해 견조한 매출 성장을 시현할 것”이라고 판단했다.

오리온은 비스킷, 파이, 스낵 등 과자류를 생산 및 판매하는 사업을 영위하고 있다.

오리온의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>