Update2026.07.06 월

[버핏연구소=권용진 기자] KB증권은 23일 현대제철(004020)에 대해 판매량 증가에 따른 고로의 개선이 예상된다며, 투자의견 「매수」와 목표주가 2만7000원을 유지했다. 23일 오전 9시 17분 현재 현대제철의 주가는 2만4300원이다.

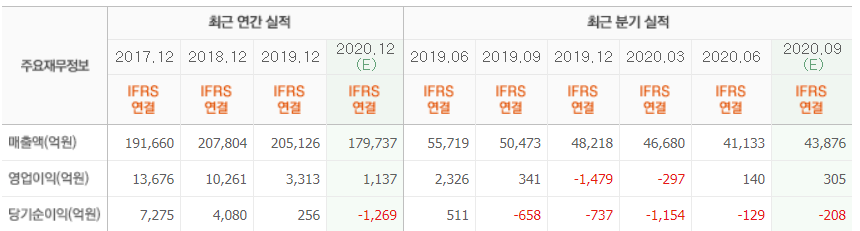

KB증권의 홍성우 애널리스트는 ”현대제철의 연결기준 3분기 실적은 매출액 4조3594억원(YoY -13.6%), 영업이익 350억원(YoY +2.7%, 영업이익률 0.8%)으로 시장기대치에 부합할 것”이라고 전망했다.

이어 “별도 기준 실적은 매출액 3조9234억원(YoY -12.0%), 영업이익 315억원(YoY -7.0%, 영업이익률 0.8%)을 기록할 것”이라며 “3분기 전체 판매량은 480만톤(QoQ +20만톤), ASP(평균판매단가)는 81만3000원(QoQ +2만5000원)일 것”이라고 덧붙였다.

그는 “하반기 공정별 수익성 개선의 이유로 고로의 개선과 전기로의 하향 안정화를 꼽았다”며 “판매량 증가에 따른 고로의 개선이 예상되지만, 원자재(철광석)가격의 상승으로 개선정도는 크지 않을 것”이라고 설명했다.

또한 “상반기 전기로 공정 제품 판매량이 악화된 이유는 업계 전반에 걸친 전기로 가동률하락(역대 최저 수준인 70%)때문”이라며 “이런 추세가 구조적으로 지속되기 어렵기 때문에 전기로의 수익성은 하향안정화 될 것”이라고 판단했다.

한편 “현대제철은 체질(수익성) 개선을 위해 전방위적 사업구조 개편을 진행 중”이라며 “상반기 단조사업부를 물적분할(현대아이에프씨)했으며, 향후 비수익 라인의 순차적 매각을 계획하고 있다”고 전했다.

현대제철은 철강영업부문(판재, 봉형강, 중기계 등)과 기타영업부문(반제품, 부산물 등)을 영위하고 있다.

현대제철 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>