Update2026.08.02 일

[더밸류뉴스= 신현숙 기자] 한국 주식 시장의 전기장비주 가운데 올해 3분기 영업이익 증가율 1위는 효성중공업(298040)(대표이사 김동우)으로 조사됐다.

김동우 효성중공업 대표이사. [사진=더밸류뉴스]

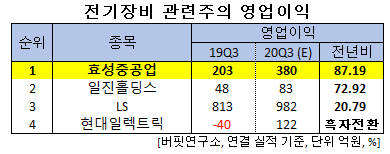

버핏연구소의 분석 자료(기준일 10월 5일)에 따르면 효성중공업의 올해 3분기 영업이익은 380억원으로 전년비 87.19% 증가할 것으로 예상된다.

전기장비 관련주 영업이익. [이미지=더밸류뉴스]

이어 일진홀딩스(015860)(72.92%), LS(006260)(20.79%), 현대일렉트릭(267260)(흑자전환) 등 순이다.

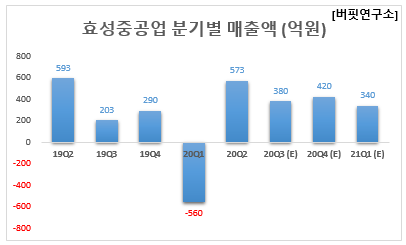

효성중공업 분기별 매출액(억원). [이미지=더밸류뉴스]

1위를 기록한 효성중공업은 중공업 및 건설사업부문을 영위하고 있다.

◆효성중공업, 3Q 중공업 부문 영업이익 흑자 전환 기대

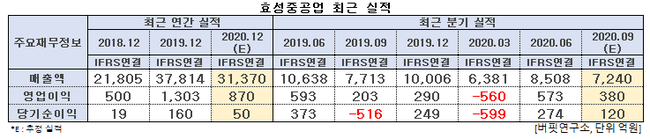

효성중공업의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 7240억원, 380억원, 120억원으로 전년비 매출액은 6.13% 감소하고 영업이익은 87.19% 증가, 당기순이익은 흑자 전환할 것으로 전망된다.

효성중공업 최근 실적. [이미지=더밸류뉴스]

효성중공업의 중공업 부문의 3분기 영업이익은 전년비 흑자 전환할 것으로 예상된다. 신종 코로나 바이러스 감염증(코로나19) 여파와 계절적 비수기 영향에도 구조조정 효과가 반영되며 전년비 턴어라운드 할 전망이다.

다만 건설 부문은 수주 공백 시기, 계절적 비수기 등으로 상대적으로 부진할 것으로 예상되나 예상 영업이익률은 6%로 견조할 것으로 보인다.

효성중공업의 에너지 저장장치(ESS). [사진=효성중공업]

효성중공업의 중공업 부문은 구조조정, 미국 반덤핑 관세 마무리 등으로 내년 영업이익은 691억원이 기대된다. 건설 부문은 업황 침체로 인해 올해를 저점으로 내년부터 점진적 개선이 예상된다.

앞서 효성중공업의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 8508억원, 573억원, 274억원으로 전년비 20.02%, 3.37%, 26.54% 감소했다. 그럼에도 시장 컨센서스(기대치)를 상회해 어닝 서프라이즈(깜짝 실적)를 기록했다.

효성중공업 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 증권 제공)]

효성중공업은 올해 초 코로나19 여파로 3월 19일 52주 신저가(8530원)를 기록했으나 꾸준히 상승세를 보이다 9월 4일 52주 신고가(7만7500원)를 갱신했다.

효성중공업의 올해 2분기 기준 ROE(자기자본이익률)는 -6.2%이다. 12일 기준 PBR(주가순자산배수)는 0.72배이며 동일업종 평균 PER은 -75.09배이다.

◆김동우 대표이사, 글로벌 환경 정책에 맞춰 수소 사업 확대

김동우 효성중공업 대표이사는 최근 글로벌 환경 정책에 맞춰 수소 인프라 관련 사업으로 포트폴리오를 확대해 나가고 있다.

효성중공업은 우리나라 수소충전소 점유율 1위 기업이다. 지난해 20기의 신규 수소충전소가 구축되면서 현재 전국적으로 34기의 수소충전소가 운영 중이다. 이중 절반에 가까운 14기의 수소충전소를 효성중공업이 운영하고 있으며 추가 수주도 계속 이어지고 있다. 지난 7월 1일 수소경제위원회에서 2030년까지 수소충전소를 660기까지 확충한다는 계획을 발표했는데 효성중공업에게는 큰 기회로 작용할 전망이다.

효성중공업의 가장 큰 강점은 그룹사 시너지가 가능하다는 것이다. 효성화학은 부생수소를 생산하고 효성첨단소재는 수소탱크의 핵심 소재인 탄소섬유를 생산한다. 효성중공업은 태양광∙풍력 등 신재생에너지를 활용한 그린수소 생산도 가능할 것으로 보인다.

아울러 최근 MOU(업무협약)를 체결한 독일 린데 그룹의 액화수소 저장∙보관 기술에 효성중공업의 CNG(압축천연가스)∙LNG(액화천연가스) 등 가스충전소 운영 노하우가 더해진다면 호재로 작용할 것으로 예상된다.

shs@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>