Update2026.07.06 월

신영증권은 19일 오리온(271560)에 대해 3분기 실적이 기대치에 부합한다며 투자의견 「매수」와 목표주가 17만5000원을 유지했다. 이날 오전 9시 21분 오리온의 주가는 12만8500원이다.

신영증권의 김정섭 애널리스트는 “오리온의 9월 국가별 합산 매출액, 영업이익은 각각 전년비 12.3%, 5.3% 증가한 2096억원, 471억원이다”며 “같은 기간 한국의 경우 매출액은 687억원(YoY +9.7%), 영업이익은 126억원(YoY +18.9%)을 기록했다”고 전했다.

한편 “3분기 국가별(베트남, 러시아 등) 단순 합산 매출액과 영업이익은 전년비 각각 12.1%, 6.3% 증가한 5989억원, 1088억원을 기록했다”며 “3개월 컨센서스(시장기대치) 영업이익인 1133억원에 부합한다”고 밝혔다.

또한 “3분기 국가별로 한국은 꼬북칩, 초코츄러스 등 신제품 출시 효과로 3분기 매출액이 전년비 6.3% 증가했다”며 “다만 음료 신제품 관련 초기 비용 집행으로 영업이익은 3.2% 소폭 증가했다”고 말했다.

이어 “중국은 신제품 출시 효과와 TT채널(전통매장) 전용 제품 판매 확대로 매출액은 14.3% 증가했다”며 “그러나 신제품 관련 판촉비용 집행 및 원재료 가격 상승으로 영업이익은 1.4% 증가하는데 그쳤다”고 덧붙였다.

그는 “베트남은 쌀과자 및 양산빵 판매 호조가 이어진 가운데 기존 제품 매대 장악력 확대 및 유통 딜러 전환으로 매출액과 영업이익이 전년비 각각 18.0%, 22.8% 증가했다”며 “러시아는 잼, 초코파이 라인업 확대 및 판매량 증가에 따른 원가율 하락으로 매출액과 영업이익이 각각 16.1%, 48.5% 확대됐다”고 분석했다.

아울러 “4분기 춘절 시점 차 영향에도 불구하고 시장 지배력 강화로 매출액과 영업이익이 각각 5.3%, 0.7% 증가할 전망”이라며 “내년에도 채널 별 신제품 전략과 채널 구조 효율화를 통해 외형 성장을 이어갈 것”이라고 판단했다.

오리온은 음식료품의 제조, 가공 및 판매를 주 사업으로 영위한다.

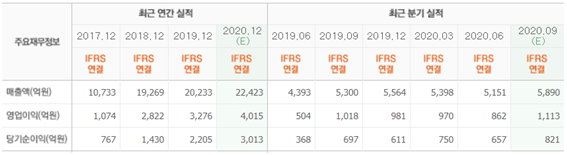

오리온 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>