Update2026.07.06 월

[버핏연구소=권용진 기자] DB금융투자는 23일 LG생활건강(051900)에 대해 코로나19 여파에도 3분기에 화장품 면세 부문의 실적 서프라이즈와 더불어 전 부문에서 고르게 성장하는 모습을 보여줬다며, 투자의견 「매수」와 목표주가 183만원를 유지했다. 23일 오전 9시 13분 현재 LG생활건강의 주가는 155만4000원이다.

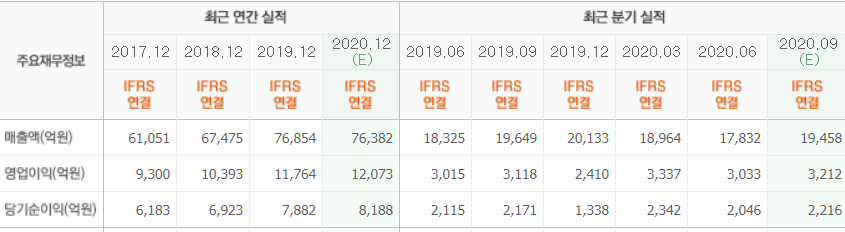

DB금융투자의 박현진 애널리스트는 ”연결기준 3분기 매출액은 2조706억원(YoY +5.4%), 영업이익은 3277억원(YoY +5.1%)으로 영업이익은 시장기대치(3268억원)에 부합했다”고 전했다.

이에 대해 “생활용품 영업이익이 제품 및 채널 믹스 변화의 영향으로 전년동기 대비 67.4% 개선됐다”며 “음료도 코카콜라의 온라인 채널 성장과 라인업이 강화된 에너지 음료의 선전으로 영업이익률 15.1%(YoY +1.5%pt)를 기록했다”고 덧붙였다.

또한 “코로나19 확산 속에서도 화장품 면세 매출이 전년동기 대비 2% 감소(QoQ +103.5%)하는데 그쳐 실적 개선에 상당히 기여했다”며 “매출에 국내 외에도 중국 하이난 면세 실적이 상당부분 차지하고 있으며, 면세를 제외한 중국 내 온라인 매출 성장세도 강하다”고 설명했다.

그는 “마진이 큰 제품 위주로 매출이 재편되면서 생활용품과 음료의 평균 마진 상한선이 상승하고 있는 추세”라며 “브랜드 파워가 강한 코카콜라를 비롯해 대표 브랜드들이 온라인에서도 매출 성장세가 강하며, 위생용품 관련 수요도 꾸준한 것이 호실적의 주요인”이라고 언급했다.

나아가 “최근 인수한 미국 화장품 회사 에이본이 턴어라운드 기조를 보이고 있는 점도 미래의 실적 기대치를 높이는 요인”이라며 “더불어 4분기에도 중국향 화장품 실적 개선세가 두드러질 것”이라고 전망했다.

LG생활건강은 화장품 및 생활용품 등을 제조, 판매하는 사업을 영위하고 있다.

LG생활건강 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>