Update2026.08.02 일

3분기 현대로템(064350)은 실적 턴어라운드에 성공했다. 최근 환율 하락에도 방산·플랜트부문의 실적상승이 큰 역할을 했다고 해석된다. 3분기를 기점으로 내년 실적도 성장할 전망이다.

현대로템은 현대자동차 그룹의 종합 중공업 기업으로 철도사업, 방위사업, 플랜트 및 환경사업을 영위하고 있다.

현대로템이 양산한 K-2전차. [사진=더밸류뉴스(현대로템 제공)]

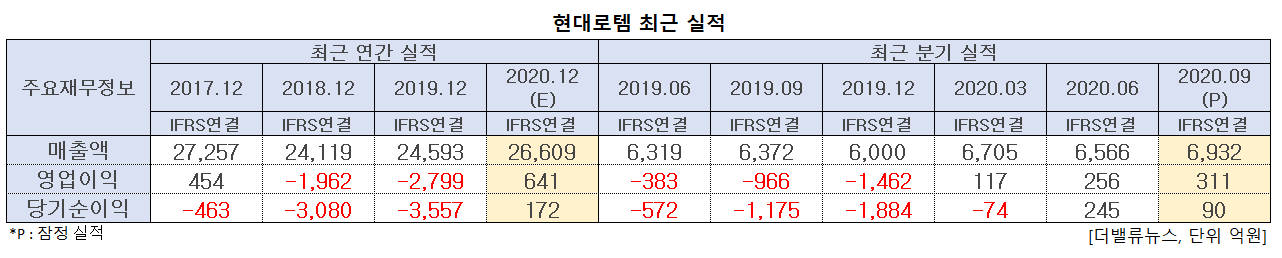

26일 현대로템은 3분기 잠정 실적을 발표했다. 3분기 매출액은 6932억원, 영업이익은 311억원으로 전년비 매출액은 8.8% 상승했고 영업이익은 흑자 전환했다. 전분기비로 살펴봐도 각각 5.6%, 21.7% 성장하는 모습을 보였다.

황어연 신한금융투자 연구원은 “영업이익은 컨센서스(시장기대치) 대비 70.2%(183억원) 상회했다”며 “전분기 대비 2.3%의 원달러 환율 하락에도 양호한 실적을 시현했다”고 평가했다.

이러한 실적개선에 방산부문이 주요한 역할을 했다고 분석된다. 방산부문의 영업이익은 178억원으로 전년비 약 800% 성장했다. 3분기에는 차륜형 장갑차 2차 양산계약 변경액으로 62억원, 3차 양산계약에 따른 선공정분 매출인식, 그리고 K-2 전차 정산이익이 발생했다.

황연구원은 “정산이익은 지속적인 발생이 예상되지만 일회성 이익의 규모는 100억원~150억원으로 추산된다”고 설명했다.

플랜트부문에서는 카타르 하수처리 시설 추가 원가 투입 중단에 따른 저수익성 프로젝트의 매출 감소로 영업이익이 70억원으로 증가해 전년비 흑자전환을 이뤄냈다. 더불어 현대제철 설비, 광주 글로벌 모터스 의장공장 설비, 미국 GM 자동차 설비, 수소 추출설비 등을 수주했다.

철도부문에서는 2018년에 수주한 대만 신규 통근형 전동차(9098억원)와 2017년에 수주한 이집트 3호선 전동차 사업(4330억원) 등 대규모 해외 철도 사업의 생산이 본격화됐다. 다만 환율하락에 따른 원화 매출액 감소로 영업이익률은 전분기 대비 2%p 하락한 1.8%로 집계됐다.

현대로템 최근 실적. [이미지=더밸류뉴스]

현대로템의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 6566억원, 256억원, 245억원으로 매출액은 전년비 3.91% 상승했지만, 영업이익과 당기순이익은 각각 166.84%, 142.83% 하락했다.

3분기를 기점으로 턴어라운드에 성공해 내년 실적 또한 개선될 것으로 전망된다. 신한금융투자에 따르면 내년 매출액은 2조8000억원, 영업이익은 971억원으로 올해 대비 각각 3.71%, 13.4% 성장할 것으로 예상된다.

황연구원은 2017년부터 2019년까지 3조원대의 수주를 기록해 내년에는 3조원대의 견조한 매출을 기록할 것이라고 기대했다. 이어 내년 1분기 카타르 하수처리공사 준공, K-2 전차 3차 양산 재개, 철도부문 저가 프로젝트 해소로 영업이익률은 3~4%대로 안정화될 것이라고 설명했다.

현대로템 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버증권 제공)]

현대로템은 코로나19로 인해 3월 19일 52주 신저가(8730원)을 기록한 뒤 4월 21일에 52주 신고가(2만50원)를 경신했다. 다만 남북 철도 경협 이벤트로 인해 주가의 변동성이 확대된 추세를 보이고 있다. 27일 오전 10시 50분 현재 현대로템의 주가는 1만5400원이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>