Update2026.08.02 일

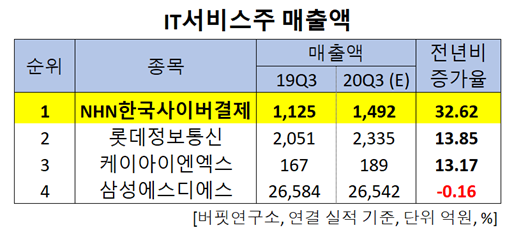

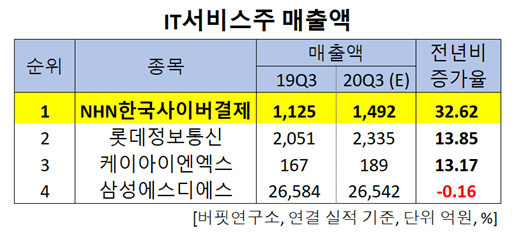

한국 주식 시장의 IT서비스주 가운데 올해 3분기 매출액 증가율 1위는 NHN한국사이버결제(060250)(대표이사 박준석)로 조사됐다.

박준석 NHN한국사이버결제 대표이사와 NHN 본사 사옥. [사진=더밸류뉴스]

박준석 NHN한국사이버결제 대표이사와 NHN 본사 사옥. [사진=더밸류뉴스]

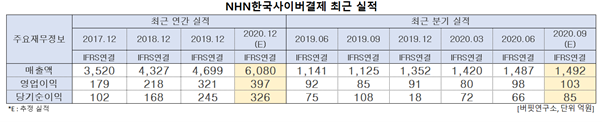

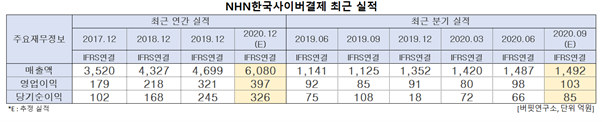

버핏연구소의 분석 자료(기준일 10월 27일)에 따르면 NHN한국사이버결제의 올해 3분기 매출액은 1492억원으로 전년비 32.62% 증가할 것으로 예상된다.

IT서비스주 매출액. [이미지=더밸류뉴스]

IT서비스주 매출액. [이미지=더밸류뉴스]

이어 롯데정보통신(286940)(13.85%), 케이아이엔엑스(093320)(13.17%), 삼성에스디에스(018260)(-0.16%) 순이다.

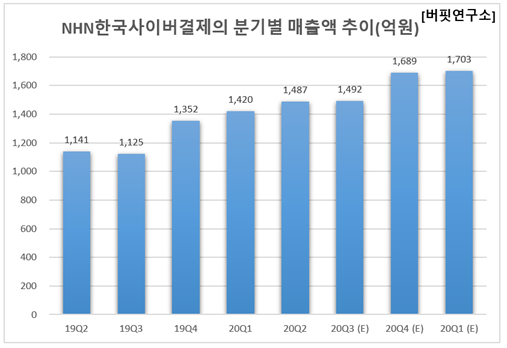

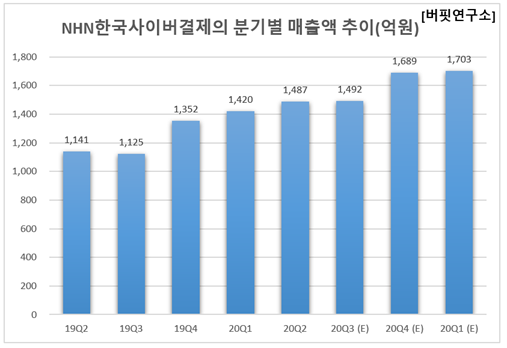

NHN한국사이버결제의 분기별 매출액 추이. [이미지=더밸류뉴스]

1위를 기록한 NHN한국사이버결제는 온라인 전자결제대행(PG)사업과 온·오프라인 부가통신망(VAN) 사업 등을 영위한다.

◆NHN한국사이버결제, 비대면 결제와 O2O 서비스 거래대금 증가

NHN한국사이버결제의 올해 3분기 매출액, 영업이익은 각각 전년비 32.62%, 21.18% 증가한 1492억원, 103억원으로 예상되고 당기순이익은 전년비 21.3% 하락한 85억원으로 전망된다.

NHN한국사이버결제 최근 실적. [이미지=더밸류뉴스]

NHN한국사이버결제 최근 실적. [이미지=더밸류뉴스]

이커머스 시장은 신종 코로나 바이러스 감염증(코로나19) 영향으로 비대면 결제 서비스가 빠르게 증가하면서 연간 20%대 성장률을 기록하고 있다.

이에 따라 국내 PG 및 온라인 VAN 부문 시장점유율 1위인 NHN한국사이버결제가 수혜를 받은 것으로 보인다. PG사업 매출은 디지털 결제 거래액의 일부를 수취하는 방식이기에 이커머스 시장의 구조적 성장의 수혜를 직접적으로 받을 수 있다.

[이미지=더밸류뉴스(페이코오더 제공)]

[이미지=더밸류뉴스(페이코오더 제공)]

NHN한국사이버결제는 페이코오더, 페이코 캠퍼스존, 페이코 식권 등 다양한 O2O(온·오프라인 연계) 서비스와의 협력을 통해 전체 거래액 규모를 늘리고 있다. 특히 모회사인 NHN페이코의 금융 생태계를 기반으로 새로운 방식의 O2O 서비스를 제공 중이다.

페이코 오더는 약 2만7000개의 가맹점을 대상으로 서비스를 제공하고 있으며 올해 2분기 전체 페이코 오더 월간 거래 건수는 전분기 150% 성장했다. 이외에도 NHN한국사이버결제는 ‘배달의 민족’과의 협력으로 지난 8월 음식 배달 앱 결제 금액 1205억원을 달성하며 역대 최대치를 기록했다.

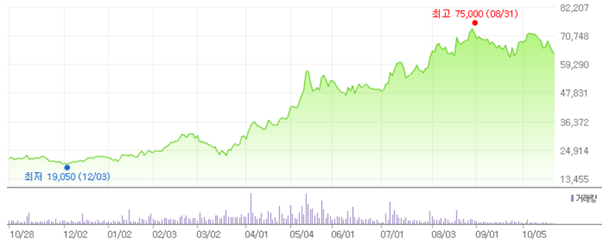

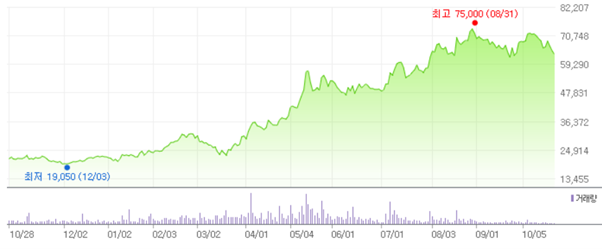

NHN한국사이버결제의 최근 1년 주가 추이. [이미지=네이버 증권]

NHN한국사이버결제의 최근 1년 주가 추이. [이미지=네이버 증권]

NHN한국사이버결제는 2분기에 창립사상 최대 실적을 기록하며 지난 8월 31일 52주 신고가(7만5000원)를 갱신했다.

NHN한국사이버결제의 올해 2분기 기준 ROE(자기자본이익률)는 20.11%이다. 27일 기준 PER(주가수익비율)은 55.92배, PBR(주가순자산비율)은 10.13배이며 동일업종 평균 PER은 23.04배이다.

◆박준석 대표이사, 해외결제 부문 중심으로 신사업 확장

박준석 대표이사는 2017년부터 회사를 이끌어오며 신사업 부문에 박차를 가하고 있다. NHN한국사이버결제는 PG, VAN과 같은 기존 사업모델에서 더 나아가기 위해 해외결제, O2O 서비스, 간편 결제 등 신사업을 강화하고 있다.

그 중에서도 해외결제 부문이 주목할 만하다. NHN한국사이버결제는 애플, 테슬라 등 대형 해외 사업자를 고객사로 확보하고 있으며 향후 이를 바탕으로 해외 파트너사를 추가할 수 있을 것으로 기대된다. 현재 해외결제 부문은 결제대금이 증가하면서 영업이익률이 개선되고 있다.

NHN한국사이버결제는 지난해 6월 애플 앱스토어의 Master PG로 선정됐으며 애플의 앱 결제 매출 성장과 함께 관련 매출 성장세가 지속되고 있다. 지난해 국내 전체 모바일 어플리케이션 결제액 중에서 애플 앱스토어를 통해 발생한 결제액의 비중은 약 24% 수준이다. 애플 앱스토어의 앱 매출 규모는 2024년까지 연 평균 14.2% 성장할 것으로 예상된다.

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>