Update2026.07.06 월

[버핏연구소=조영진 기자] 흥국증권은 16일 이수화학(005950)에 대해 전고체 배터리·콜드체인 등 주가 상승을 기대할만한 재료가 충분하다며, 투자의견 「매수」를 유지하고 목표주가는 1만1000원에서 1만6000원으로 상향했다. 전일 이수화학의 종가는 1만3200원이다.

흥국증권의 전우제 애널리스트는 “이수화학의 3분기 영업이익은 176억원(YoY +80%, QoQ +6%)으로 2016년 2분기 이후 최대 실적을 달성했다”며 “기본적으로 LAB(연성알킬벤젠) 부문의 시황 및 실적이 강세를 보이며 130억원의 영업이익을 기록했다”고 밝혔다.

이에 대해 “일본 JX-Nippon의 LAB(8만톤/년) 폐쇄와 중국 Jintung(12만톤/년) 화재로 7월부터 약 6~12개월간 가동이 중단됐기 때문”이라며 “미국에서는 허리케인 영향으로 Sasol과 Indorama(총 44만톤/년)이 8월 26일부터 2개월간 일부 가동에 차질이 발생했는데, 해당 기간 동안 공급 중단 규모는 글로벌 생산량의 5~10% 수준”이라고 평가했다.

또 “특수화학 부문 영업이익은 62억원으로, IPA(이소프로필알코올) 마진이 축소되며 전분기비 11억원 감익됐지만 여전히 강세”라며 “NOM(노말옥틸메르캅탄) 및 NDM(노말도데실메르캅탄) 매출이 발생하며 전년비 16억원 늘어났다”고 설명했다.

이어 “건설 부문은 매출액 697억원, 영업이익 7억원을 기록하며 흑자 유지했다”며 “18억원의 영업손실을 기록한 바이오 부문은 연구비 감소로 적자폭을 줄였다”고 판단했다.

한편 “이수화학은 황화수소 관련 억제 기술을 보유하고 있는 국내 유일 업체로, 올해 말 현대차·삼성SDI 등과 함께 황화물계 전고체 국책과제 기업으로 선정됐다”며 “이수화학의 기술은 고출력 및 고안정성 황화물계 전고체 생산에 필수적이기 때문에 2025년부터 황화물계 전고체 핵심 기업체가 될 수 있다”고 전망했다.

그는 “이수화학은 NP(노말파라핀) 가공을 통해 PCM(열 축적 및 방출)용 파라핀 생산이 가능하다”며 “이는 백신 및 식료품 운송용 콜드체인으로 활용되거나 건물 및 차량 공조용으로 사용될 것”이라고 덧붙였다.

이수화학은 석유화학계 기초 화학물질 제조업을 영위하고 있다.

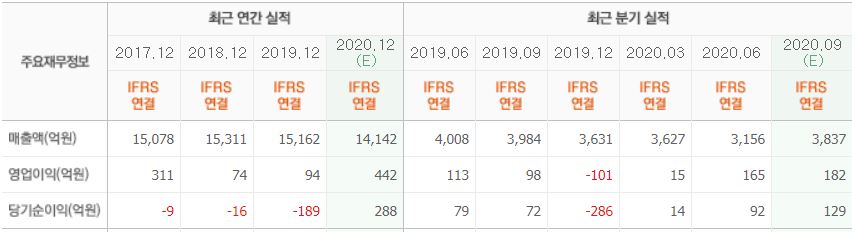

이수화학 최근 실적. [이미지=네이버 금융]

joyeongjin@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>