Update2026.07.06 월

[버핏연구소=김호겸 기자] 대신증권이 롯데케미칼(011170)에 대해 유동성 리스크 감소에 따른 밸류에이션 할인 요소 축소는 긍정적이지만, 동북아 역내 설비 폐쇄를 능가하는 NCC 증설 물량 유입으로 수급 개선 여부는 여전히 불확실해 1분기 이후 실적 개선 정도에 따른 주가 변동성 확대를 경계해야할 필요가 있다며 투자의견은 매수, 목표주가는 9만원으로 하향했다. 롯데케미칼의 전일 종가는 6만8100원이다.

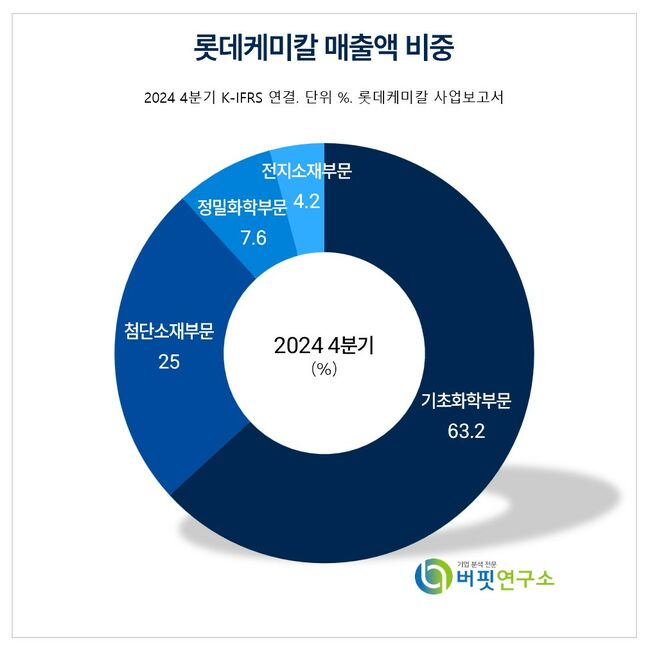

롯데케미칼 주요품목 매출 비중. [자료= 롯데케미칼 사업보고서]

롯데케미칼 주요품목 매출 비중. [자료= 롯데케미칼 사업보고서]

위정원 대신증권 연구원은 롯데케미칼의 기초소재(올레핀+아로마틱스), LC타이탄, 첨단소재 부문 이익이 전분기대비 개선될 것으로 전망했다. 기초소재부문 예상 OP는 -658억원으로 전분기에 이어 적자폭이 축소될 것으로 예측했다. 동분기 에틸렌 평균 스프레드 184.4달러/톤(QoQ +19.2%)로 여전히 적자권이나 3개 분기 연속 꾸준한 개선세가 지속되고 있다고 전했다.

주요제품 PIA(273.7달러/톤, QoQ +64.1%) 및 O-X(276.1달러/톤, QoQ +49.2%) 스프레드는 큰 폭으로 개선, 첨단소재부문의 견조한 PC 마진이 유지돼 비수기 종료에 따른 판매량 증가로 OP 451억원, QoQ +51.9%, YoY +1.6%를 전망했다.

위 연구원은 3월 이후 주요 제품 스프레드가 다소 조정될 것으로 예측했다. 다운스트림 수요 부진이 지속되는 상황에서 납사 가격 강세로 스프레드 축소가 불가피할 전망이다. 2분기 이후 중국 내 신규 크래커 가동(Wanhua Chemical, 120만톤/연, ExxonMobil, 160만톤/연)으로 납사 수요가 증가하는 반면, 2분기 동북아 지역 내 정제설비 정기보수 집중 및 중국 독립정유사 가동률 하락으로 공급이 축소될 것으로 예상된다.

중국의 대규모 경기부양책 및 러-우 전쟁 종료에 따른 화학 제품 수요 상승 개연성은 여전히 유효하지만, 올해 중국의 에틸렌 예상 소비증분은 283만톤으로 YoY +5.9%인 반면 증설물량은 876만톤으로 YoY +16.2%여서 수급 개선 가능 여부는 여전히 불확실할 것으로 전망했다. 위 연구원은 "롯데케미칼의 영업적자 규모가 지속적으로 축소되고 있다는 점에서 역사적 저점 수준의 밸류에이션(PBR 0.21배) 상승 매력도 높으나 실적 개선 강도에 따른 주가 변동성 확대는 경계할 필요가 있다"고 판단했다.

롯데케미칼의 기초화학 주요 제품으로는 에틸렌(EL), 프로필렌(PL)등이 있으며 첨단소재 주요 제품으로는 ABS, 폴리카보네이트(PC)등이 있다. 정밀화학은 롯데정밀화학과 그 종속회사를 대상으로 하며 ECH, 가성소다 등이 주요 제품으로, 전지소재 사업은 동박 등을 주요제품으로 하고 있다.

롯데케미칼 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

롯데케미칼 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>