Update2026.07.06 월

[버핏연구소=조영진 기자] 현대차증권은 23일 KH바텍(060720)에 대해 브라켓 사업이 내년 확장될 전망이나 폴더블 스마트폰 출하량 감소가 추정된다며, 투자의견 「매수」를 유지하고 목표주가는 2만9000원에서 2만2000원으로 하향했다. 전일 KH바텍의 종가는 1만8000원이다.

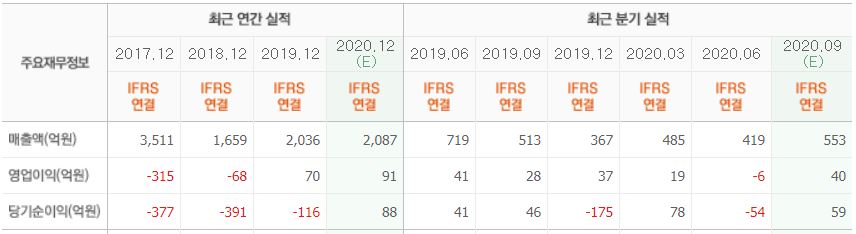

현대차증권의 박찬호 애널리스트는 “KH바텍의 3분기 매출액과 영업이익은 각각 608억원(YoY +18.8%)과 32억원(YoY +13.0%, 영업이익률 5.3%)을 기록했다”며 “영업이익은 현대차증권 추정치를 부합하는 수준이었으나, 매출액은 주요 고객사의 출하량이 증가함에 따라 브라켓 매출이 증가하고, 알루미늄 사업부가 전분기 대비 51.6% 상승하며 매출 성장에 기여했다”고 밝혔다.

한편 “KH바텍의 내년 실적 전망치는 매출액 3168억원, 영업이익 279억원(영업이익률 8.8%)으로 하향 조정됐다”며 “조정 이유는 KH바텍의 내년 폴더블 스마트폰 출하량 전망치가 700만대까지 하향 조정됐기 때문”이라고 설명했다.

다만 “KH바텍의 주력 제품인 폴더블 스마트폰 출하량에 대한 전망치를 하향 조정하더라도 여전히 올해 대비 2배 가량 성장할 것으로 전망돼 KH바텍의 실적 성장도 유효할 것”이라며 “내년 KH바텍의 브라켓 사업은 인도시장에 진출한 주요 고객사의 생산물량에 대해 우선적인 공급 물량을 받아 1분기부터 공급 시작, 전사 매출 및 이익 제고에 기여할 것”이라고 예측했다.

그는 “폴더블 스마트폰 출하량에 대한 기대감을 낮추더라도 해당 시장은 여전히 연간 2배 수준으로 고성장할 전망”이라며 “이에 따라 KH바텍이 힌지를 메인 벤더로써 공급하며 실적 또한 계속 성장해 나아갈 것”이라고 판단했다.

KH바텍은 휴대용IT 기기의 기구물 위주의 사업을 영위하고 있다.

KH바텍 최근 실적. [이미지=네이버 금융]

joyeongjin@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>