Update2026.07.06 월

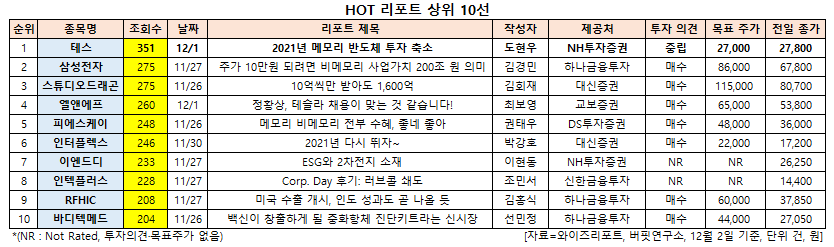

[버핏연구소=신현숙 기자] 테스(095610)에 대한 증권사 보고서가 조회수 1위를 기록했다.

2일 금융정보업체 와이즈리포트에 따르면 최근 1주일(11월 26일~2일) 동안 발간된 보고서 가운데 NH투자증권의 도현우 애널리스트가 지난 1일 테스에 대해 분석한 보고서가 조회수 351건을 기록해 가장 높았다.

테스의 조회수가 1위를 기록한 가운데 삼성전자(005930)(275건), 스튜디오드래곤(253450)(275건), 엘앤에프(066970)(260건), 피에스케이(319660)(248건) 등의 순이다.

1일 NH투자증권의 도현우 애널리스트는 "3분기부터 메모리 가격이 하락함에 따라 삼성전자, SK하이닉스 등 주요 고객사의 Capa(생산능력) 투자가 축소됐다"며 "상반기 비대면 수요 증가로 구글, 아마존, 페이스북 등 주요 하이퍼스케일러가 데이터센터 투자를 크게 늘렸다"고 설명했다.

이어 "하반기는 이에 대한 반작용으로 투자가 감소하며 메모리 고객사 발주 비중 변화에 따라 테스의 3분기 이익률이 축소됐다"며 "그러나 최근 낮은 이익률의 고객사 비중이 늘고 있다"고 덧붙였다.

한편 "내년 반도체 투자는 어플리케이션과 업체별로 차별성을 보일 것"이라며 "삼성전자가 승계 이슈로 배당을 강화하며 캐시카우(현금창출원) DRAM(디램) 투자를 수익성 위주로 집행할 것으로 예상되는데 NAND(낸드)는 경쟁사 견제를 위해 올해와 유사한 규모의 투자를 집행할 것"이라고 내다봤다.

그는 "SK하이닉스는 인텔 NAND 사업부 인수로 인해 본사 NAND 신규 Capa를 보수적으로 투자할 것"이라며 "10조원에 달하는 인수 자금 충당을 위해 DRAM 투자 역시 수익성 위주로 가져갈 것"이라고 분석했다.

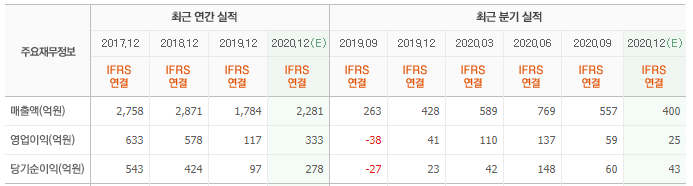

또 "고객사의 보수적 투자로 인해 테스의 내년 실적이 컨센서스보다 낮은 매출액 2415억원(YoY +5%), 영업이익 435억원(YoY +33%)을 기록할 것"이라고 전망했다.

테스는 반도체 제조에 필요한 전공정 장비 제조를 영위하고 있다.

테스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

095610: 테스, 005930: 삼성전자, 253450: 스튜디오드래곤, 066970: 엘앤에프, 319660: 피에스케이, 051370: 인터플렉스, 101360: 이엔드디, 064290: 인텍플러스, 218410: RFHIC, 206640: 바디텍메드

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>