Update2026.08.02 일

SK바이오팜(326030)이 3년 후 흑자전환할 것이란 전망이 제기됐다. 주력 파이프라인의 판매가 본격화되면서 실적이 고성장한다는 예측이다. 다만 일각에선 현재 SK바이오팜의 상장 후 주가 상승 폭이 예상치를 초과해 있다며, 다소 신중한 태도를 취하고 있다. 아울러, 기관이 보유하고 있던 주식 약 500만주가 4일부터 시장에 풀릴 예정이기 때문에 향후 주가 추이에 관심이 쏠린다.

SK바이오팜 CI. [이미지=SK바이오팜 홈페이지 캡처]

의약품 개발기업 SK바이오팜이 3분기 영업손실 630억원, 순손실 631억원을 기록했다. 이에 대해 한병화 유진투자증권 연구원은 “SK바이오팜이 파이프라인에 대한 투자로 2023년까지 적자를 기록할 것”이라고 예상했다.

현재 SK바이오팜의 주력 파이프라인 세노바메이트(미국 약물명 엑스코프리)의 판매가 2024년부터 원활해질 것이란 분석이다. 현재 세노바메이트는 미국에서는 직판되고 있고, 유럽에서는 허가 심사 중이며 올해 상반기에 판매허가가 예상된다. 일본에서는 지난해 9월 3상이 시작된 상황이고, 판매는 2024년부터일 것으로 전문가들은 예상했다.

또 세노바메이트 매출액에 대해서는, 지난해 106억원을 시작으로 올해 732억원, 미국에서 적응증 확대가 시작되는 2024년에는 5682억원을 기록할 것으로 업계 관계자들은 추정하고 있다.

이와 더불어 2025년부터는 레녹스가스토 증후군 치료제인 카리스바메이트의 판매도 시작될 것이기 때문에 이익 성장폭이 더욱 커질 것이란 전망이 제기된다.

이에 대해 한 연구원은 “2024년 SK바이오팜의 매출액과 영업이익은 각각 6333억원, 781억원으로 예상되며, 2030년에는 1조8000억원, 7767억원으로 성장할 것”이라며 “추정치는 세노바메이트, 솔리암페톨, 카리스바메이트 3개의 약품만 고려한 것”이라고 강조했다.

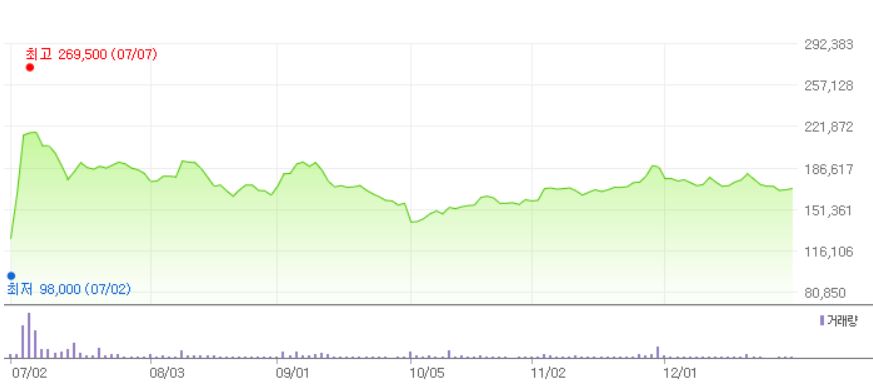

SK바이오팜 최근 1년 주가 추이. [이미지=네이버 금융 캡처]

다만 증권업계 관계자들은 SK바이오팜향 단기적 투자에 신중한 태도를 취하고 있다. 상장 후 SK바이오팜의 주가 상승폭이 예상보다 커서 경쟁업체들 대비 고평가가 이뤄지고 있다는 분석이다.

지난해 7월 2일 유진투자증권은 SK바이오팜에 대해 목표가 11만원을 제시한 바 있다. 그러나 SK바이오팜의 주가는 상장 직후 고공 행진해 7월 7일 52주 신고가(26만9500원)를 기록했다.

향후 전망에 대해 한 연구원은 “중장기적으로는 SK바이오팜이 UCB(세계 1위 뇌전증 약품업체)를 넘어서는 업체로 성장할 것으로 기대하지만, 이를 검증하는 시간이 필요할 것”이라고 판단했다. UCB의 지난해 매출액과 시가총액은 각각 약 7조3000억원, 23조원으로 집계됐다.

또한 단기 전망에 있어서 주가 조정이 이뤄질 것이란 추측이 이어진다. 지난해 7월 SK바이오팜이 상장할 당시, 기관 투자자들이 배정받았던 주식 492만3063주가 6개월의 의무보유기간을 끝내고 1월 4일 시장에 풀리기 때문이다.

이는 기관들이 SK바이오팜 공모 당시 배정받았던 주식 1320만주 중 37%가 넘는 물량으로 집계된다. 12월 30일 SK바이오팜 종가는 16만9000원으로, 당시 공모가(4만9000원)를 한참 웃도는 상황이다.

이에 일각에선 차익 실현을 위한 물량이 한꺼번에 쏟아질 수 있음을 경고하고 있어, 단기적 주가 조정세에 대한 주의가 요구된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>