Update2026.07.06 월

[버핏 연구소=변성원 기자] 현대차증권은 11일 하나투어(039130)에 대해 동사 4분기 총송객수는 전년비 급감한 1만5431명(-98.6%)을 기록했으며, 전분기 대비 소폭 추가 감소하며 반등 감지가 힘든 상황이라며, 투자의견 「MARKETPERFORM」을 유지했고 목표주가 3만 9000원에서 5만원으로 상향했다. 하나투어의 11일 09시 55분 기준 주가는 5만6900원이다.

현대차증권의 김현용 애널리스트는 “국내 코로나 백신접종이 1분기말부터 시작되고 집단면역이 갖춰질 것으로 예상되는 4분기는 돼야 내년 해외여행 재개 가능 여부가 사회적으로 논의되기 시작할 것”이라며 “코로나 종식 이후에도 외지인 차별의 완화라는 심리적 단계까지 넘어야 할 것”이라고 전망했다.

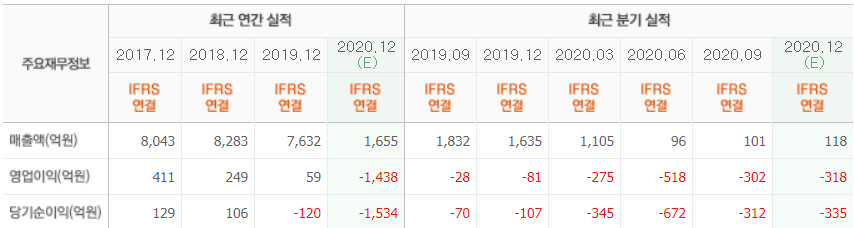

또한 “하나투어 동사 4분기 실적은 매출액 89억원(YoY -94.6%), 영업적자 336억원(적자지속)으로 전분기비 적자폭은 소폭 늘어날 것”이라며 “총송객수가 전분기비로도 10.5% 감소하며 매출액 및 손익도 유사한 흐름이 예상”된다고 말했다.

그는 “하나투어는 2019년까지만 해도 평균 천억원을 훌쩍 넘는 순현금을 보유하고 있었지만 코로나 이후 현금고갈 속도가 가속화되며 작년 6월말 489억원, 9월말 236억원으로 급감한 상태"라고 언급했다.

이어서 “아직 순현금 상태 유지 중이지만, 4분기 적자 규모 감안시 2020년말 순차입금 전환 가능성을 배제하기 힘든 상황으로 판단”한다고 밝혔다.

하나투어는 국내 및 해외에서 자회사 포함 약 4500명이 넘는 직원이 여행서비스를 제공하는 국내 최대 여행기업이다.

하나투어 최근 실적. [자료=네이버 금융]

eovhdg@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>