Update2026.07.06 월

[버핏연구소= 이현수 기자] KB증권은 23일 롯데케미칼(011170)에 대해 “팬데믹 이후 경기 회복에 따른 수요 확대가 예상돼 올해 1분기 턴어라운드가 시작 될 것으로 전망된다”며 투자의견 「매수」를 유지했고 목표주가 36만8000원에서 50만4000원으로 상향했다. 롯데케미칼의 전일 종가는 30만2000원이다.

KB증권의 백영찬 애널리스트는 “올해 1분기 매출은 3조8813억원(YoY, +18.5%)으로 예상돼 컨센서스(평균 전망치)인 3537억원을 상회할 것으로 분석된다”며 “큰 폭의 실적 호전이 있을 것”이라고 설명했다.

이어서 그는 “역외물량이 축소되고 재고 확보 수요증가에 따른 제품 가격 상승이 원인으로 작용할 것으로 본다”며 “또한 컴파운딩 ABS 가격 상승과 롯데대산유화 정상가동에 따른 원가 절감 역시 실적 호전에 기인할 것”이라고 설명했다.

이어 “2월 셋째 주 기준으로 석유화학 제품인 MEG 및 SM 가격은 각각 705달러, 1208달러로 연초 이후 29.4%, 49.1% 상승했다”며 “HDPE가격은 9.1% 상승하였고 연초 이후 하락했던 BD(부타티엔) 가격도 다시 상승 국면에 진입이 기대된다”고 전했다.

이어서 그는 “운송비 상승으로 인한 역외물량 유입감소와 중국의 재고확보로 인한 수요확대가 가격상승으로 이어질 것”이라고 전망했다.

롯데케미칼는 석유화학 제품의 연구, 개발, 제조 판매 사업을 영위하고 있다.

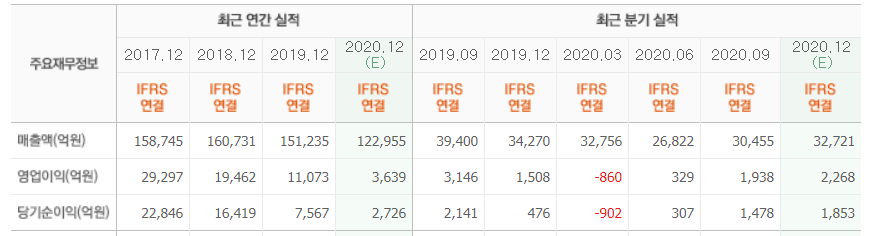

롯데케미칼의 최근 실적. [이미지=네이버 증권]

mimimi001@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>