Update2026.07.06 월

[버핏연구소=김미성 기자] 신영증권은 25일 유한양행(000100)에 대해 본업 성장과 파이프라인의 연구순항이 기대된다며 투자의견 「매수」와 목표주가 8만4000원을 유지했다. 이날 유한양행의 종가는 6만3500원이다.

이명선 신영증권 연구원은 "올해 오픈 이노베이션으로 R&D(연구개발) 및 실적 시너지가 기대된다"며 "지난 11월 마이크로바이옴 OEM(주문자상표 부착 생산)과 ODM(제조업자 개발 생산) 전문기업인 메디오젠의 30%의 지분을 확보하면서 올해 비처방의약품과 생활건강사업의 실적 시너지에 주목할 필요가 있다"고 밝혔다.

그는 "오픈 이노베이션을 통해 CNS(중추신경계열 치료제) 파이프라인 확대하고 지아이이노베이션으로부터 도입한 알러지 약물 GI-301 개발에 집중할 계획"이라며 "올해 비처방의약품과 생활건강사업의 실적 시너지에 주목할 필요가 있다"고 언급했다.

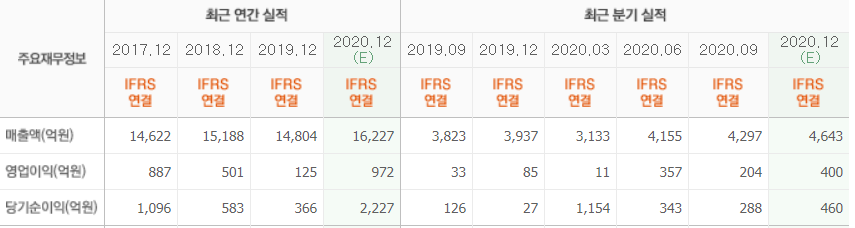

이어 "올해 매출은 전년비 8.2% 성장을 예상하며, 20년 같은 대규모의 기술료 유입이 없을 것"이라며 "영업이익은 2% 감소할 것"으로 전망했다.

또한 "올해는 기술료보다 본업과 메디오젠과의 시너지로 실적 성장이 이루어지는 한 해가 될 것" 이라며 "얀센이 주도하는 아미반타맙과의 병용임상 결과 확인도 기대된다"고 분석했다.

유한양행은 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 주요 사업목적으로 영위하고 있다.

유한양행 최근 실적. [사진=네이버 증권]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>